|

| (출처=한국콜마) |

[알파경제=박남숙 기자] 한국콜마(161890)가 2분기에 썬(UV 차단) 제품에 의한 성수기 실적 성장성이 부각될 것이란 분석이 나왔다.

박현진 신한투자증권 연구원은 "1분기 때 중국과 미국 쪽 영업적자 영향으로 영업이익이 예상보다 저조했으나, 2분기~3분기 썬크림 실적 상승에 매출 증대 따른 이익 개선 효과가 부각될 것"이라고 판단했다.

한국콜마는 아마존 탑(Top)10에 자리하는 다수의 썬제품을 제조하고 있다. 한국 인디뷰티 브랜드들의 미국 시장 입지 확장 발맞춰 동사도 안정적 수주 흐름이 예상된다.

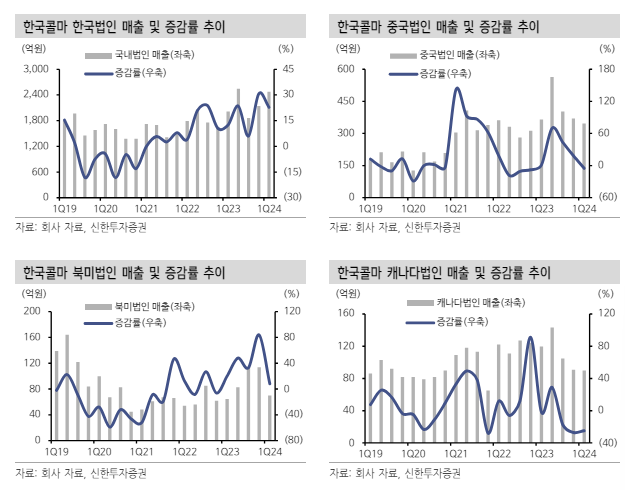

한국은 탑(Top) 고객사 내 색조 브랜드사가 포함되면서 제품 믹스 다변화가 이뤄지고 있다. 국내법인 수출 특화 인디브랜드 수주 증가세가 지속되고 있다는 평가다.

|

| (출처=신한투자증권) |

국내는 2분기에도 전년 대비 두 자리 매출 성장 가능할 것으로 전망된다. 미국은 1위 고객사 수주량이 크게 증가했다. 현 시점 기준 미국과 캐나다법인 가동률은 각각 21%, 27% 수준이다. 3분기부터는 신제품 오더 대응으로 매출 회복이 기대된다는 분석이다.

박현진 연구원은 "현 실적 기준 한국콜마의 주가수익비율(PER) 레벨은 유사 기업과 동일하다"며 "해외법인 적자 해소 속도에 따라 추정치 상향이 가능할 것"이라고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)