|

| 달바글로벌 (사진=연합뉴스) |

[알파경제=김혜실 기자] 달바글로벌이 아쉬운 3분기 실적을 발표했다. 하지만 아쉬운 이익률에도 현재는 성장을 위한 투자 구간이라는 평가다.

교보증권은 6일 달바글로벌 3분기 연결 매출액은 전년 동기 대비 59% 증가한 1200억원, 영업이익은 19% 증각한 167억원으로 시장기대치를 큰 폭으로 하회했다고 전했다.

특히, 수익성이 큰 폭으로 하락했는데, 채널 믹스 변화 및 4분기 성수기 시즌 앞둔 마케팅비 확대 탓이다.

해외 매출액은 766억원(YoY 94%, QoQ -6%)을 시현했다. 일본 매출액은 184억원(YoY 145%, QoQ -29%)으로, 오프라인 채널 인력 집중에 따른 매출이 감소했다. 오프라인 입점 점포수는 3분기 3400개에서 연말 4000개 확대가 목표다.

러시아 매출은 147억원(YoY 1%, QoQ -21%)을 시현했다. 온라인 채널 인력 집중 및 골드애플 매출이 발주 지연으로 감소한 영향이다. 골드애플은 3분기 80억원 대규모 추가 발주를 수령했으며, 4분기에 매출이 인식될 전망이다.

북미 매출은 176억원(YoY 175%, QoQ 39%)을 시현했다. 3분기 미국 얼타 초도물량 19억원을 인식했고, 4분기 미국 코스트코, 얼타 등 주요 리테일러에서 소비자 판매를 개시할 예정이다. 한편, 현재 온라인 마케팅 효과가 본격화되며 미국 아마존 내 순위 상승도 견조하다.

유럽 매출은 62억원(YoY 210%, QoQ 3%), 아세안 매출은 144억원(YoY 148%, QoQ 29%)으로 집계됐다.

|

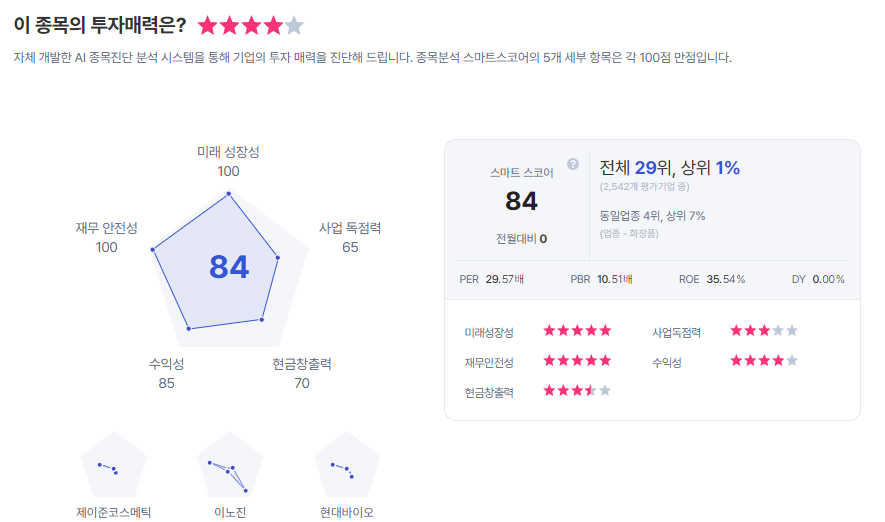

| 달바글로벌 종목진단 (출처=초이스스탁) |

사측은 4분기 가이던스로 매출액 1400억원, 영업이익률(OPM) 17%를 제시했으며, 2026년 가이던스로 매출액 6500억원~7000억원, OPM 20% 이상을 제시했다.

권우정 교보증권 연구원은 "회사의 가이던스가 현재 컨센서스 대비 다소 보수적인 수준"이라며 "4분기에도 성수기 시즌을 감안하면 마케팅비 투자 확대 기조는 이어나갈 것으로 전망되며, 이익률 가이던스가 아쉽지만 현재 성장을 위한 투자 구간이다"라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "영화 한 편에 1만 5천 원? 차라리 집에서 OTT 볼게요"](/news/data/20260319/p1065600764541353_181_h2.jpg)