|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 신한지주가 1분기 실적에서 자본시장 활성화에 따른 수수료이익 증가세와 비은행 자회사들의 실적 개선이 동시에 확인됐다. 이에 그룹 이익 체력의 질적 향상이 기대된다는 평가다.

흥국증권은 24일 신한지주 1분기 지배주주순이익은 1조6200억원(YoY +9.0%, QoQ +217.8%)으로 컨센서스를 4.8% 상회했다고 전했다.

그룹 이자이익은 전년 동기 대비 5.9% 증가한 3조원을 기록했다. 은행 원화대출의 경우 가계대출 규제 영향으로 가계 부문이 소폭 역성장했으나, 기업대출이 이를 상쇄하며 전체 1.4% 성장했다.

순이자마진(NIM)은 조달비용의 안정적 관리와 시장금리 상승 영향에 전 분기 대비 +2BP 개선된 1.60%를 시현했다.

비이자이익의 경우 금리 상승 영향으로 인한 채권 관련 이익 감소에도 불구하고 증권 수탁 수수료, 펀드/방카수수료가 큰 폭으로 성장하며 전년 동기 대비 26.5% 증가한 1조1900억원을 기록했다.

그룹 CCR은 전 분기 대비 1bp개선된 0.45%를 기록했다. 은행의 상·매각 규모 확대와 기업여신 내 부실차주 발생이 경상 대손비용 증가를 견인하였으나, 부동산 PF 관련 일회성 비용이 안정화되고 있는 점은 긍정적이다.

1분기말 CET1 비율은 환율 상승 및 바젤Ⅲ 경과규정 영향으로 16bp 하락한 13.19%를 기록했다. 다만, 향후 자본규제 합리화 방안 적용에 따른 추가적인 완충 여력이 존재한다는 점에서 관리 목표 구간(13.0~13.4%)에서의 안정적 유지가 가능할 전망이다.

|

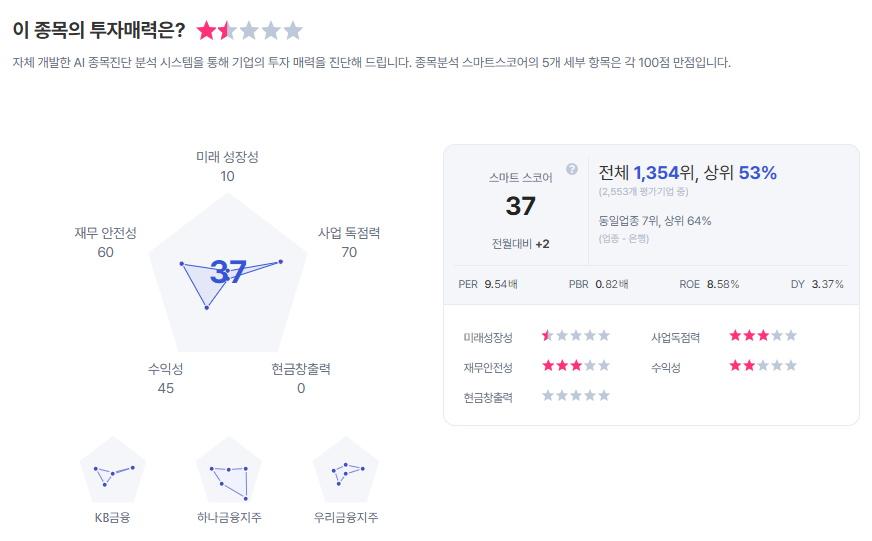

| 신한지주 종목진단 (출처=초이스스탁) |

한편, 1분기 실적발표와 함께 업데이트된 기업가치제고 계획을 발표했다. 업데이트된 계획의 경우 매년 3개년 가이던스를 제공하는 동적 프레임워크로 전환한 것이 핵심이다.

ROE 10%+(관리구간 10~12%), 총주주환원율 50%+(상한 폐지), CET1 13%+(13.0~13.4% 유지) 등 큰 틀에서 기존 방식을 유지하면서도 ROE와 성장을 동시에 고려한 새로운 주주환원 산식을 제시한 점도 특징이다.

유준석 연구원은 "자본시장 활성화에 따른 수수료이익 증가세와 비은행 자회사들의 실적 개선이 동시에 확인된 점은 그룹 이익 체력의 질적 향상을 시사한다"라며 "더불어 주주환원율 상한 폐지와 자회사별 성장과 환원을 통합적으로 고려한 새로운 환원 산식 제시는 이익의 질적 개선을 가속화하는 동시에 주주환원의 지속가능성을 제고하여 밸류에이션 리레이팅을 가속화할 것"으로 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)