◇케이캡 중국 진출 및 일본·유럽 기술이전 기대

◇케이캡 인도네시아 출시...향후 35개국 목표 [알파경제=김상진 기자] HK이노엔 2분기 실적이 케이캡 재고 조정으로 인한 출하량 감소와 MSD 백신 기저효과에도 불구하고 다른 제품과 컨디션 매출 성장으로 시장 컨센서스에 부합할 것으로 전망된다.

케이캡 계약 종료에 따른 일부 시장 재고 조정으로 케이캡 매출이 감소하겠지만, 하반기부터 중국 급여 등재에 따른 로열티와 기타 국가 완제품 매출이 본격화될 전망이다.

|

| HK이노엔 본사. (사진=HK이노엔) |

◇ 케이캡 재고 조정 우려에도 컨센서스 부합 전망

10일 금융투자업계에 따르면 HK이노엔 2분기 컨센서스 개별 매출액은 2177억원, 영업이익은 132억원이다.

이날 하나증권은 HK이노엔 개별 기준 2분기 매출액은 전년 동기 대비 18% 감소한 2063억원, 영업이익은 22.7% 감소한 136억원으로 시장 컨센서스에 부합할 것으로 전망했다.

작년 2분기에 판가 인상을 앞두고 급증했던 가다실의 매출이 정상화됨에 따라 MSD 백신 매출을 전년 동기 대비 53.5% 감소한 382억원으로 추정했다.

하지만 MSD 백신은 수익성이 가장 낮은 사업부로, 수익성에 미치는 영향은 제한적일 전망이다.

부분별 매출액으로는 전문의약품 1793억원(-21.3%YoY), 수액제 285억원(+11.3%YoY), HB&B 269억원(+13.2%YoY)을 기록할 것으로 전망했다.

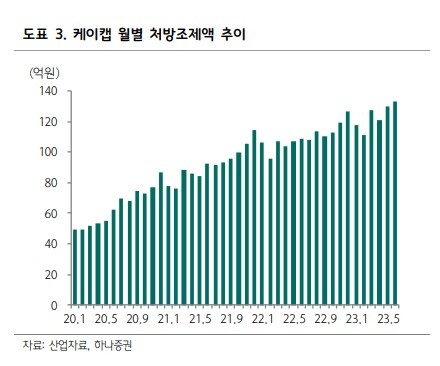

박재경 하나증권 연구원은 "대웅제약 펙수클루 출시에 따른 경쟁 심화 우려에도, 케이캡의 2분기 처방액은 전년 동기 대비 19.9% 증가한 384억원을 기록하며 견조한 성장을 유지하고 있다"고 분석했다.

|

| 자료 = HK이노엔, 하나증권 |

◇ 케이캡 중국 진출 및 일본·유럽 기술이전 기대

연말 케이캡 계약 종료에 따른 일부 시장 재고 조정으로 케이캡 매출이 감소할 것으로 우려되고 있다.

하지만 케이캡의 저용량·구강붕해정 매출이 확대되면서 재고 조정에 따른 매출 감소 효과는 제한적일 것이란 데 의견이 모아진다.

또 파트너사와의 케이캡 기존 계약이 종료되고 새로운 판매 수수료율이 적용될 것으로 예상돼 수익성엔 긍정적이다.

김정현 교보증권 연구원은 "현재 수수료율 대비 약 15%포인트 인하를 가정했으며 2024년 원외처방액 1650억으로 가정할 경우 200억원 이상의 판매 수수료 절감 효과가 기대된다"고 말햇다.

특히 하반기부터 케이캡의 중국 급여 등재에 따른 로열티와 아시아, 중남미 등 기타 국가향 완제품 매출이 본격화될 전망이다.

이지수 다올투자증권 연구원은 "연말 파트너사와의 국내 케이캡 판매 계약 종료 예정이지만, 신규 계약 체결로 수익성은 개선될 전망"이라며 "케이캡은 연내 미국 임상3상을 완료해 2024년 내 결과 발표와 품목허가승인신청서(NDA) 신청 예정이라 해외 성과에 따른 가치 상승이 기대된다"고 말했다.

박재경 연구원도 "올해 하반기는 기존에 기대했던 성장 동력이 본격화되는 시점"이라며 "케이캡은 올해 3월 중국 보험이 적용되며 중국에서 본격적인 매출이 발생하기 시작했으며, 케이캡의 일본과 유럽 지역 권리 기술이전 역시 기대되는 부분"이라고 설명했다.

|

| 자료 = HK이노엔, 하나증권 |

◇ 케이캡 인도네시아 출시...향후 35개국 목표

이날 HK이노엔은 케이캡을 인도네시아에 출시했다고 전했다. 케이캡의 인도네시아 제품명은 테자(TEZA)다.

현지 마케팅 및 유통은 동남아시아 제약사인 칼베가 담당한다. 칼베는 지난해 기준 매출 2억6100만달러(약 3400억원)로 인도네시아 전체 의약품 매출 1위를 기록했다.

케이캡은 2019년 국내 출시 이후 현재 중국, 몽골, 필리핀, 멕시코 등에서 판매 중이다.

HK이노엔은 기술수출 혹은 완제품 수출 형태로 케이캡을 해외 35개국에서 판매하겠다는 목표다.

곽달원 HK이노엔 대표는 "동남아시아 소화성궤양용제 시장은 연평균 약 6%씩 성장하는 고부가가치 시장"이라며 "동남아시아 각 나라에서 치료제 시장의 흐름을 빠르게 바꿀 것으로 기대한다"고 말했다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)