|

| GS건설 모습. 사진=연합뉴스 |

GS건설이 지난 4분기 원가율 부담 탓에 영업이익이 반토막 났다는 분석이 나왔다.

31일 대신증권에 따르면 GS건설은 지난 4분기 ▲매출 3조9218억원(+49.7% yoy) ▲영업이익 1118억원(-42.0% yoy) ▲영업이익률 2.9%(-4.5%p yoy) 기록할 것으로 전망했다. 컨센서스를 소폭 하회하는 수준이다.

GS건설은 개포4단지, 여의도브라이튼 등 도급 금액이 큰 사업의 원가 투입 확대로 건축/ 주택 매출이 크게 증가했지만, 기존 주택 현장들에 대한 원가율 조정이 지속되면서 수익성이 하락했다.

|

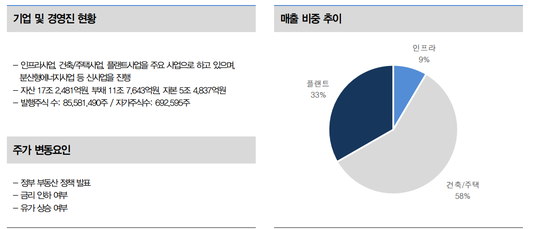

| GS건설 기업 경영진 현황 및 주가변동요인. 자료=대신증권 |

이태환 대신증권 연구원은 “4분기 건축/주택 원가율은 90.6%(+12.6%p yoy, +0.7%p qoq)으로 상승했다”면서 “4분기 중 원가율 점검이 마무리됨에 따라 추가적인 수익성 악화 가능성은 하락했다”고 판단했다.

그는 “특히 플랜트 부문에서 이집트 ERC 프로젝트 관련 일회성 비용 414억원이 반영됐고, 영업외단에서 환율 하락으로 환손실 1154억원이 반영되면서 세전이익은 적자전환했다”고 분석했다.

|

| 건설현장. 사진=연합뉴스 |

GS건설은 올해 매출 13조2000억원, 신규수주 14조5000억원 가량을 달성할 것으로 전망된다.

특히, 신사업 부문(GS이니마, 단우드, 베트남개발사업)이 매출과 수주 양쪽에서 큰 폭의 성장세를 보일 것으로 예측된다

|

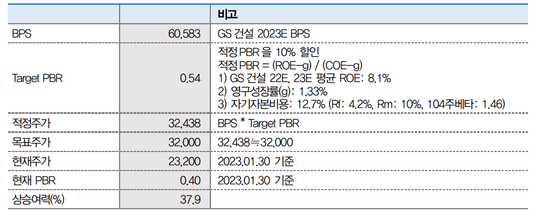

| GS건설 목표주가 산출. 자료=대신증권 |

이태환 연구원은 “기존 현장 원가율 조정이 마무리됐고, 신규 프로젝트의 착공으로 매출 믹스개선이 나타나며 수익성은 하반기로 갈수록 점진적인 개선이 나타날 것”이라고 전망했다.

대신증권은 GS건설의 목표주를 3만2000원으로 하향했다.

알파경제 김상진 기자(letyou@alphabiz.co.kr)