|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 세계 2위 건설기계 업체인 고마츠(6301 JP)의 지난 분기 실적이 시장 기대치를 하회했다.

고마츠의 회계연도 2023년 2분기 매출액은 8234억 엔을 기록하며 전년 대비 8% 증가했고 영업이익은 1500억 엔으로 전년대비 27.0% 성장했다. 분기 기준 영업이익은 최대를 갱신했다.

주력사업인 장비 부문 매출액은 8607억엔으로 전년대비 8.8% 성장했다. 주요 통화에 대한 엔화 약세가 지속되며 일본 수출 기업들에 대한 우호적인 환경이 지속되는 가운데 누적된 판가인상이 유효했다는 평가다.

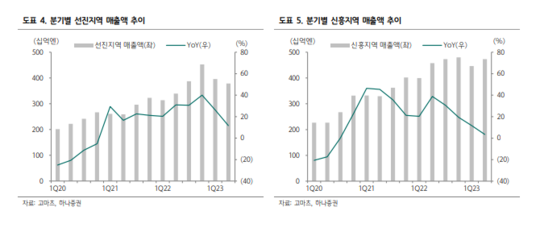

지역별로 보면 선진과 신흥지역 매출액 성장률은 전년대비 각각 11.6%, 3.4%를 기록했다. 중국을 포함한 아시아와 CIS 지역을 제외하면 모든 지역이 전년대비 성장세를 유지했다. 산업기계 부문 매출액은 446억엔으로 전년대비 9.3% 감소했다. 반도체 업황이 회복 국면에 있지만 일시적으로 수요가 부진했던 것으로 파악된다.

|

| (출처=하나증권) |

유재선 하나증권 연구원은 "실적발표 후 주가가 하락했던 배경에는 실적 성장 둔화에 대한 투자자들의 우려가 반영된 것으로 파악된다"며 "팬데믹 이후 처음으로 매출 성장률이 한 자리 수로 둔화했고 영업이익률이 과거 상단을 초과하고 있는 만큼 향후 전방 수요 둔화에 따른 감익 우려가 커질 수 있다"고 해석했다.

다만 건설기계 수요의 주요 전방산업 중 인프라투자 관련 수요는 여전히 견조한 상황이다.주로 정부 정책에 기반하기 때문에 경기흐름과 무관한 수요가 지속될 수 있다는 판단이다.

유재선 연구원은 "주택의 경우 팬데믹 이후 건설기계 수요가 확대되는 국면에서 기여도가 낮았다"며 "이를 감안하면 향후 고금리가 해소되는 구간에서 주택 착공에 사용되는 건설기계 수요가 시차를 두고 회복될 수 있다"고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)