|

| (사진=연합뉴스) |

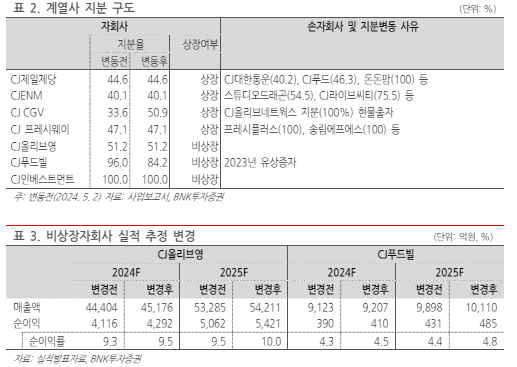

[알파경제=박남숙 기자] CJ(001040)의 비상장자회사들의 연간 실적 전망이 상향될 것으로 보인다.

CJ올리브영의 1분기 매출은 1조 793억원으로 3분기 연속 1조원대를 기록했고, 순이익도 1059억 원으로 역대 최고 수준으로 집계됐다. 양적 성장뿐만 아니라 질적 개선도 이어져 순이익률은 전년동기대비 0.3%포인트 상승한 9.8%를 기록했다.

CJ푸드빌도 매출이 2177억 원으로 전년동기대비 9.3% 증가했고, 순이익은 77.4% 증가한 94억원을 시현해 영업이익률이 4.3%로 0.6%포인트 상승했다.

김장원 BNK투자증권 연구원은 "국내 뷰티앤케어시장을 장악한 CJ올리브영은 오프라인을 직영점 위주로 운영하고 온라인 매출비중이 30% 미만으로 확장 여력이 충분하며 운용 효율화로 수익성 개선 추세가 이어질 것"이라고 전망했다.

글로벌 베이커리 고성장과 국내사업 성장으로 실적이 개선되는 CJ푸드빌은 북미시장에 가맹점 확대로 수익 기반을 강화할 계획이다.

지난해 CJ CGV 증자에 현금 1천억원과 함께 진행하려던 CJ올리브네트웍스의 현물출자가 6월초에 성사됐다. 모회사 지원이 마무리됨으로써 내실과 수익화에 집중할 차례가 됐다는 평가다.

|

| (출처=BNK투자증권) |

CJ올리브영이 2대주주 변동으로 자사주가 245만주 발생했다.

김장원 연구원은 "전체 주식에서 11.3%로 이를 소각한다고 가정하면 CJ의 CJ올리브영 지분은 51.2%에서 57.7%로 상승한다"고 분석했다.

CJ올리브영이 2대주주 변동 가능성을 앞두고 줄였던 배당을 원래 모습으로 복원하는 것은 CJ에 더 주목할 투자모멘텀이라는 판단이다. BNK투자증권은 비상장자회사의 실적 전망을 반영해 CJ의 목표주가를 17만원으로 상향 조정했다. 투자의견은 매수를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)