|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] CJ대한통운(000120)이 택배 물량 증가로 수익성 개선이 기대된다.

배세호 하이투자증권 연구원은 "온라인 직구 증가, 특히 중국발 온라인 직구 급증으로 CJ 대한통운 택배 물동량 증가가 기대된다"고 판단했다.

국내 이커머스 거래액은 2023년 들어 전년대비 미드 싱글 수준으로 성장세가 주춤하지만 직구 금액이 이커머스 전체 거래액 대비 3% 수준에 불과하지만 성장세는 매우 가파르다는 분석이다. 특히 중국 출발 온라인 직구 금액은 전년대비 106% 성장했다.

CJ대한통운은 알리익스프레스 등 중국 이커머스사 물량을 상당 수 처리하고 있으며, 알리익스프레스 처리 물량은 1분기 346 만박스에서 3분기 904만박스로 261% 증가한 것으로 추정된다.

|

| (출처=하이투자증권) |

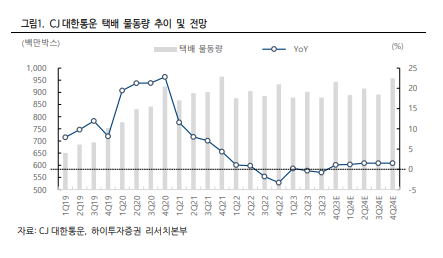

CJ 대한통운의 3분기 택배 물동량은 3.8 억박스로 전년 대비 6.2% 감소했다.

배세호 연구원은 "CJ 대한통운의 수익성 위주의 화물 처리 및 쿠팡 등 경쟁사의 성장으로 전년 대비 감소 추세가 지난해 1분기부터 이어지고 있지만, 2024년 택배 물동량은 다시 증가할 것"이라고 예상했다.

소형 화물 확대 및 이커머스 물동량 성장, CL 부문 효율성 강화로 수익성 개선이 진행되고 있다는 판단이다. 2023년 3분기 누적 택배 부문 영업이익률은 6.1%로 2022 년 4.9% 대비 개선됐다. 상대적으로 수익성이 높은 소형화물 비중이 늘어나며 믹스가 개선되고 있다.

또한 2022 년 영업손실을 기록했던 이커머스 부문도 흑자 전환한 점도 향후 택배 부문 영업이익 개선 가시성을 높인다는 평가다. 이에 CJ대한통운에 대한 투자의견 매수를 유지하고 목표주가를 기존 11만원에서 14만원으로 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)