|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 넷마블(251270)의 4분기 영업이익이 흑자 전환할 것으로 전망된다.

NH투자증권에 따르면, 넷마블의 4분기 매출액은 6932억원으로 전년 대비 0.9% 증가하고, 영업이익은 54억원으로 흑자 전환할 것으로 추정된다.

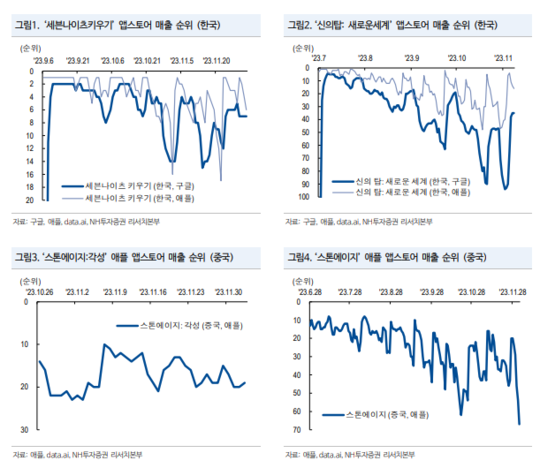

6월 ‘스톤에이지(중국)’, 7월 ‘신의탑: 새로운세계’, 9월 ‘세븐나이츠키우기’, 10월 ‘스톤에이지:각성’의 연이은 성공으로 4분기 영업이익 흑자 전환이 전망된다는 분석이다.

안재민 NH투자증권 연구원은 "신작의 양호한 성과와 인건비를 비롯한 비용 절감에 기인한다"며 "하이브 지분 매각에 따른 재무구조 개선으로 이자비용도 축소될 것"이라고 전망했다.

내년에는 화려한 신작 라인업으로 본격적인 실적 개선이 기대된다.

|

| (출처=NH투자증권) |

2024년 상반기 출시를 앞두고 있는 신작은 ‘아스달연대기’, ‘나혼자만레벨업:ARISE’, ‘레이븐2’, ‘킹아서:레전드라이즈’, ‘파라곤:디오버프라임’, ‘모두의마블2(한국)’, ‘제2의나라(중국)’의 7종이다. 기대작이 많아 2024년 실적 턴어라운드(turnaround)로 이어질 전망이다.

안재민 연구원은 "영업이익 개선세가 궤도에 오른 만큼 추가적인 지분 매각 가능성도 크지 않을 것"이라며 "매각한 하이브 지분 5235억원도 대부분 차입금 상환에 사용될 것"이라고 분석했다.

2024년 라인업이 양호해 신작 모멘텀 뿐만 아니라 연간 실적 개선도 기대되며, 재무구조 개선도 동반해서 나타날 것이란 판단이다. 이에 넷마블에 대한 목표주가를 기존 5만3000원에서 6만8000원으로 상향조정했다. 투자의견은 매수를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)