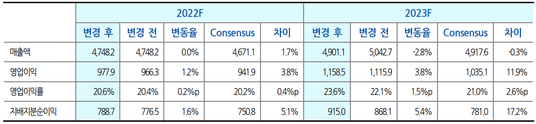

[알파경제=김우림 기자] 현대차증권은 27일 OCI의 지난해 4분기 ▲매출 1조4000억원(+9.5% qoq, +38.5% yoy) ▲영업이익 3458억원(+19.6% qoq, +58.5% yoy) 기록할 것으로 전망했다.

OCI는 최근 고순도 폴리실리콘 가격 강세 및 원재료 가격 하향 안정화 덕분에 호실적을 달성할 것으로 판단된다.

|

| OCI 실적추이. 자료=현대차증권 |

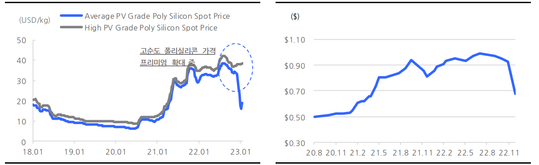

최근 평균 폴리실리콘 가격은 크게 조정 받은 후 반등 중이나, 고순도 폴리실리콘 가격은 오히려 지속 상승 중이다.

강동진 현대차증권 연구원은 “N-type 태양전지 양산이 2023년부터 증가할 것으로 전망되나, 이에 사용되는 고순도폴리실리콘을 안정적으로 양산할 수 있는 업체는 독일 Wacker, 말레이시아 OCI로 제한적”이라고 설명했다.

이어 “이들 기업은 모두 중국 업체가 아니라는 점 역시 프리미엄을 가능하게 하는 요인으로 판단된다”고 덧붙였다.

|

| 폴리실리콘 가격 추이. 자료=현대차증권 |

올해 중국업체들의 폴리실리콘 증설이 대규모로 예정되어 있어 2분기부터는 제품 가격 하락 압력이 높을 것으로 전망된다.

다만, 고순도 폴리실리콘 가격 하락폭은 상대적으로 크지 않을 것으로 예측된다.

강동진 현대차증권 연구원은 “분할 신규 상장 사업 회사는 2022년 기준 매출액 2조원, 영업이익 2440억원 수준으로 추정된다”면서 “반도체용 폴리실리콘 생산량 지속적으로 증가할 것”이라고 전망했다.

이어 “OCI는 반도체용 인산, 과산화수소 등 안정적인 사업을 보유하고 있으며, 반도체 소재 사업 꾸준히 육성해 나갈 전망”이라고 덧붙였다.

그러면서 OCI의 현 주가는 올해 기준 P/E 3.0x에도 미치지 못하는 절대 저평가 영역으로 분할상장 후 시가총액은 현재 시가총액 대비 늘어나 있을 가능성이 매우 크다고 판단했다.

|

| OCI 주가추이. 자료=네이버 |

알파경제 김우림 (anarim89@alphabiz.co.kr)