|

| (사진=연합뉴스) |

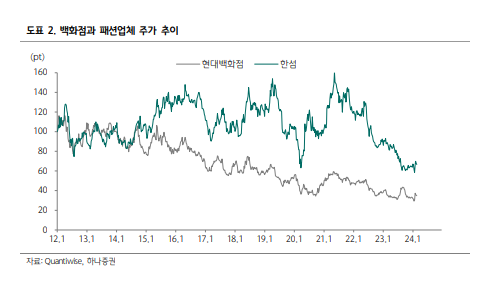

[알파경제=박남숙 기자] 한섬(020000)의 4분기 실적이 제한적인 소비여력에도 외형 성장을 유지했다.

지난해 4분기 한섬의 연결기준 매출액은 4532억 원으로 전년 대비 0.3% 증가했고, 영업이익은 316억 원으로 36% 감소한 것으로 집계됐다. 소비여력이 제한적인 상황에서도 주력 브랜드의 안정적 성장세와 신규 브랜드 매출이 추가되며 외형성장을 유지했다는 평가다.

수익성 둔화는 정상가 판매율이 낮은 아울렛 비중 상승과 신규 브랜드 론칭에 따른 비용 상승, 그리고 매출 감소에 따른 고정비 부담 가중에 기인한다.

서현정 하나증권 연구원은 "2023년은 부진했지만, 2024년은 업황의 점진적 회복세에 따라 실적 개선을 기대한다"고 판단했다.

의류 소비가 2022년 하반기부터 민간소비 증가율을 하회하며 부진했기 때문에 올해 하반기에는 신규 의류 구매 사이클이 도래할 것이란 전망이다.

서현정 연구원은 "백화점과 의류업체의 실적 모멘텀이 항상 같은 방향성을 보여왔다는 점을 감안한다면 하반기 반등 폭은 명확할 것"이라며 "주력 판매 채널인 백화점 기존점 성장률도 1분기를 기점으로 점차 개선세가 예상된다"고 분석했다.

|

| (출처=하나증권) |

하나증권에 따르면, 한섬의 올해 1분기 연결 영업이익은 402억 원으로 전년 대비 26% 감소하며 부진할 것으로 추정된다. 다만, 2분기부터는 본격적으로 증익 추세로 전환될 것으로 보인다.

서현정 연구원은 "양호한 주주환원과 하반기 업황 회복 가능성에 따른 실적 개선 기대감, 그리고 저평가 매력이 존재한다"며 "단기 주가 모멘텀은 제한적이어도, 향후 판매 회복 시기를 기다리며 긴 호흡에서 접근은 충분히 유효하다"고 조언했다. 목표주가는 실적 추정치 하향에 근거해 2만6000원으로 내려잡았다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)