|

| 대우건설. 사진=연합뉴스 |

[알파경제=김우림 기자] 대우건설이 경기침체에 따른 주택경기 악화에 선제적으로 대응하기 위해 주택분양 물량을 대폭 축소할 방침이다.

1일 업계에 따르면 대우건설은 올해 총 1만8000여 세대를 분양할 계획이다. 대우건설은 지난 2020년 3만3000세대, 2021년 2만8000세대, 2022년 1만7000세대를 분양한 바 있다.

대우건설의 올해 주택분양 물량은 지난 2020년과 비교하면 절반 수준에 불과하다.

이에 올해 주택·건축부문 신규수주 금액도 8.조1000억원 수준으로 2022년 10조6000억원 대비 23.5% 감소할 전망이다.

|

| 대우건설 분기별 실적추이. 자료=신영증권 |

박세라 신영증권 연구원은 “미분양이 급격히 증가하고 있어 외주 도급사업에서의 리스크가 커지고 있다”면서 “대우건설이 2022년부터 오히려 공급을 줄여나가는 전략은 선제적 주택 리스크 관리 측면에서 긍정적”이라고 평가했다.

현재 대우건설은 2022년말 기준 약 1조2000억원의 PF대출 보증잔액을 보유 중이다. 이 가운데, 미착공 PF 잔액은 9700억원 규모다.

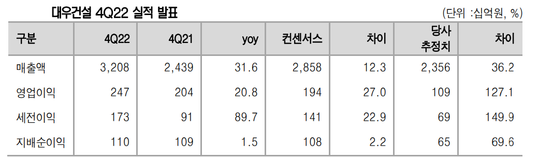

대우건설의 4분기 매출액과 영업이익은 각각 전년동기대비 31.6%, 20.8% 증가한 3조2080억원, 2470억원을 기록했다.

또 대우건설은 작년 연간 영업이익 7600억원으로 창사 최대 실적을 달성했다.

|

| 대우건설 12개월 FWd PBR 밴드 차트. 자료=신영증권 |

특히 베트남THT 2단계 빌라 입주가 예상보다 빠르게 진행돼 4분기 연결종속법인 매출 4920억원을 기록하면서 이익 성장을 견인했다.

박세라 신영증권 연구원은 “올해 베트남THT 매출 기여는 줄어드나, 주택, 토목(이라크)에서의 매출 성장이 예상된다”면서 “해외 프로젝트 수익성이 안정화되는 가운데, 2023년 국내 신한울 3,4호기를 시작으로 체코, 폴란드 원전 수주가 가시화됨에 따라 플랜트 수주 경쟁력이 빛을 발할 수 있다”고 분석했다.

한편, 신영증권은 대우건설에 대해서 투자의견 매수, 목표주가 6000원을 유지했다.

알파경제 김우림 (anarim89@alphabiz.co.kr)