|

| (사진=연합뉴스) |

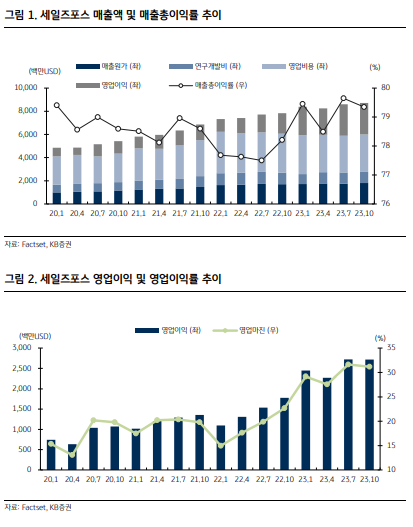

[알파경제=김민영 기자] 세일즈포스(CRM)의 적극적인 AI 도입과 클라우드 협업 확대에 따른 고객 증가, 꾸준한 효율성에 따른 마진 증가가 기대된다는 분석이 나왔다.

유중호 KB증권 연구원은 "세일즈포스의 장기 이익성장성을 감안한 PEG 배수는 1.0배로 IT산업 2.1배, 동종기업인 어도비 2.4배, 서비스나우 2.1배보다 낮아 장기 성장을 감안한 상대적 주가 수준은 저평가 되어있다"고 판단했다.

세일즈포스의 자본대비이익률은 13.5%로 자본금 축적에 따라 시장과 동종기업 대비 낮은 수준을 기록 중이지만, 1년 만에 약 5%포인트 증가하며 이익 성장과 자사주매입에 힘입어 개선세가 나타나고 있다.

|

| (출처=KB증권) |

향후 AI 기반 고객관계관리(CRM) 솔루션의 높은 성장성이 예상된다.

포츈 100개 기업의 90%가 5개 이상의 세일즈포스 클라우드 솔루션을 계약 중이며, AI 기반 CRM은 아직 초기 계약 단계로 향후 높은 성장성이 기대된다는 분석이다.

세일즈포스는 내년 연간 가이던스로 매출액 347.5~348.0억 달러와 주당순이익(EPS) 8.18~8.19달러를 제시했고, 연간 영업이익률은 0.5%포인트 두개 분기 연속 상향 조정해 30.5%일 것으로 발표했다.

다음 4분기(2023년 11월 ~2024년 1월) 수주잔고는 전년동기대비 약 10% 증가가 예상되며, 유중호 연구원은 "수주잔고가 높을수록 향후 안정적 매출 성장을 기대해 볼 수 있다"고 판단했다.

세일즈포스의 주요 고객으로 퀄컴, 아마존, 마이크로소프트, 지멘스 등이 있다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)