|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 한화솔루션(009830)의 4분기 실적이 컨세서스를 큰 폭으로 밑돌았다.

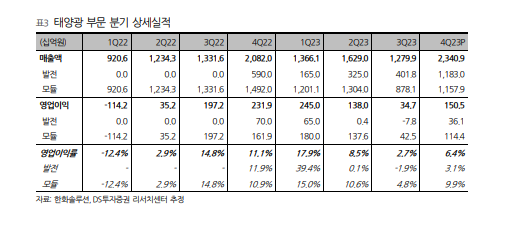

한화솔루션의 지난해 4분기 매출액 3.9조 원으로 전년 대비 2.3% 증가했고, 영업이익은 407억 원으로 75.7% 감소를 시현하며 시장 컨세서스를 모두 대폭 하회했다. 가장 중요한 태양광 4분기 매출액은 2.3조원으로 전년 대비 12.4% 증가, 영업이익은 1505억원으로 35.1% 감소를 기록했다. 매출액은 모듈 판매량 증가와 개발자산 매각 등으로 증가했으며 영업이익은 모듈에서 1144억원의 이익이 났지만 AMPC 1238억원을 제외 시 적자를 기록했다.

안주원 DS투자증권 연구원은 "태양광은 상반기까지 실적 부진이 이어질 것"이라고 예상했다.

현재 P타입 모듈 공급과잉은 중국 태양광 기업들로부터 촉발되고 있다. 미국 수출이 녹록지 않은 중국 업체들이 규제가 없는 유럽 시장으로 판매를 늘리면서 수요 대비 넘치는 공급이 이루어졌다는 분석이다.

또한 N타입으로 전환하는 과정에서 P타입 제품을 모두 소진해야 하는 상황으로 재고떨이가 진행 중으로 중국 공급망 영향권에 있는 지역들의 판매단가가 계속 하락 중이다.

|

| (출처=DS투자증권) |

안주원 연구원은 "재고레벨이 바닥을 찍는 시기가 태양광 업황의 저점일 것으로 판단하며 올해 상반기까지는 진통이 이어질 것"이라고 전망했다.

태양광은 올해 1분기에도 실적이 안 좋을 것으로 보이며 케미칼도 수요부진으로 단기간에 매출액이 회복하기는 어려울 것으로 보인다.

4분기 실적발표 후 한화솔루션의 주가는 10% 이상 급락했다. 주가 회복을 위해서는 올해 미국에서의 태양광 신규 공장 가동을 통한 실적 기여가 중요하며 발전부문도 분기별 실적 변동성 완화가 뒷받침되어야 한다는 판단이다. 이에 투자의견 ‘중립’과 목표주가 3만2000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)