|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] GS리테일(007070)의 2분기 실적이 컨세서스를 하회할 것으로 전망되는 가운데 하반기 편의점 수익성 개선에 초점을 맞출 필요가 있다는 조언이 나왔다.

신한투자증권은 7일 GS리테일에 대해 편의점 비용 부담과 홈쇼핑 부진을 반영해 목표주가를 3만1000원으로 기존보다 11% 하향 조정했다. 투자의견 매수와 유통업종 내 최선호종목(Top pick) 의견은 유지했다.

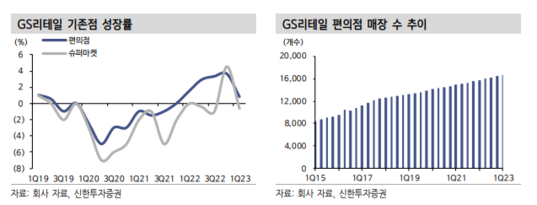

신한투자증권에 따르면, GS리테일의 2분기 매출과 영업이익은 각각 2.93조원과 783억원으로 전년 대비 4.5%와 47.5% 늘었을 것으로 추정된다. 이는 컨세서스를 14% 하회하는 수준이다. 수퍼와 호텔의 약진, 디지털 커머스 적자 축소에도 불구하고, 본업인 편의점 실적이 아쉽다는 평가다.

조상훈 신한투자증권 연구원은 "기업가치의 키 드라이버(key driver)는 편의점 수익성 개선으로 객수 회복을 위해 선보인 다양한 O4O(Online For Offline) 서비스는 빛을 발하고 있다"며 GS PAY, 와인 25 플러스, 반값택배, 우리동네 GS를 예시로 들었다.

다만, 상품 경쟁력 강화를 위한 노력은 여전히 절실하다는 판단이다.

지난해 4분기 H&B 사업 철수에 따라 관련 인력을 편의점으로 재배치하며 올해 인건비가증가하고 있고 판촉비 역시 늘어나고 있어 매출 증가에 따른 레버리지 효과를 크게 누리기 어려운 상황이라는 분석이다.

|

| (출처=신한투자증권) |

조상훈 연구원은 "이런 비용 부담을 극복하기 위해서는 기존점 성장률이 회복되어야 하는데, 이는 상품 경쟁력 강화를 통해 실현될 수 있다"며 "결국 상품군 차별화를 통해 경쟁사와의 기존점 성장률 간극이 줄어드는 모습이 가시화되어야 한다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)