|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 코카콜라(KO)의 1분기 실적이 시장 예상보다 양호했다.

한국투자증권에 따르면, 코카콜라의 1분기 순매출은 113.0억 달러로 전년 대비 2.9% 증가하며 컨센서스였던 117.4억달러를 하회했으나, 오가닉(organic) 매출 성장률이 11%로 예상치였던 6.9%를 상회했다. 조정 영업이익은 36.4억 달러로 전년 대비 4.4% 늘었고, 조정 주당순이익(EPS)는 0.72달러로 기대치를 모두 상회했다.

최보원 한국투자증권 연구원은 "달러 강세 압력에도 제품 경쟁력으로 상쇄했다"고 평가했다.

1분기에는 전 지역의 오가닉(organic) 매출이 전년동기 대비 증가했다. 제품 가격이 13% 인상됐으나, 판매량이 1% 늘었기 때문이란 분석이다. 지역별로는 유럽과 중동, 아프리카, 라틴아메리카, 아시아, 북미 오가닉 매출이 전년동기대비 15%, 22%, 7%, 7% 증가했다.

북미 지역에서는 제품 가격이 7% 인상됐으나, 판매량이 줄지 않고 동일했다. 유럽과 중동, 아프리카, 라틴아메리카, 아시아 지역에서는 환율 영향이 부정적으로 작용했으나, 제품 가격이 각각 22%, 22%, 8% 인상되며 달러 강세 부담을 상쇄했다.

최보원 연구원은 "제품 가격 인상이 지속되고 있으나, 스파클링 소프트 드링크, 코카콜라 제로 슈거, 쥬스 등 대표 제품을 중심으로 판매량이 늘고 있다"며 "높은 배당 매력과 낮은 밸류에이션 부담을 고려할 때 코카콜라의 장기 투자 매력도는 높다"고 판단했다.

경쟁이 심화되고 있는 NARTD(nonalcoholic ready-to-drink) 산업 내 점유율도 높아지고 있다. 코카콜라는 높은 가격 전가력을 기반으로 2024년 연간 오가닉 매출 성장률 가이던스를 기존의 6~7%에서 8~9%로 상향했다. 12개월 선행 주가수익비율(PER)은 21.5배로 경쟁사 대비 높으나, 5년 평균인 23.5배 대비로는 여전히 낮은 수준이다.

최 연구원은 "코카콜라는 브랜드 경쟁력과 높은 가격 전가력을 기반으로 추가 매출 증가가 가능할 것으로 예상되고, 일회성 요인 제외 시 수익성이 개선되고 있다"며 "62년 연속 배당금을 인상 시켜온 기업으로 배당 매력도 높아 정치 불확실성 확대및 연준 정책 경계 지속 시에도 주목할 수 있는 대표 기업"이라고 강조했다.

|

| (출처=초이스스탁) |

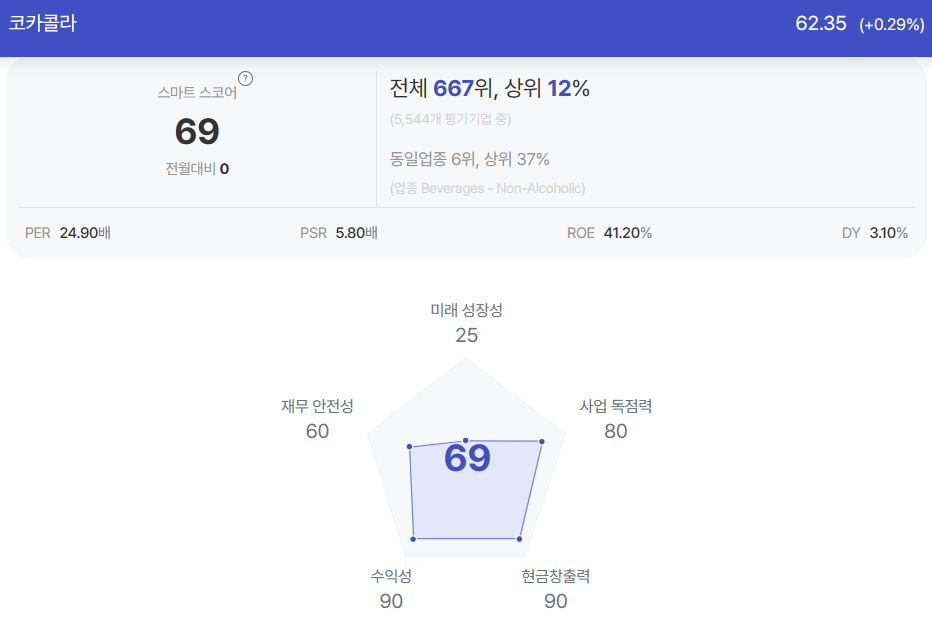

빅 데이터에 기반한 미국 기업 분석 전문 사이트인 초이스스탁에 따르면, 코카콜라의 종목진단 점수(스마트스코어)는 69점이다. 이는 미국 전체 상장사 5544개 평가 기업 중 667위로 분석됐다.

세부 분석 항목을 보면 현금창출력과 수익성에서 각각 90점, 사업독점력에서 80점, 재무 안전성에서 60점, 미래 성장성에서는 25점을 받았다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)