|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 농심(004370)이 미주 지역에서의 지속적인 고성장과 인플레이션 상황 속 라면 수요가 부각되며 실적 전망치가 상향 조정되고 있다.

현대차증권은 14일 농심에 대해, 올해 경기침체로 인한 가성비 소비의 대표주자인 라면 카테고리가 부각되고 특히, 북미 중심의 외형 및 실적 개선이 뚜렷할 것이라며 목표주가를 56만원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

하희지 현대차증권 연구원은 "올해 소비 트렌디는 가성비 수요로 저가 포지션의 라면 수요가 견조하다"며 "원가 측면에서 아직까지 유틸리티비 부담 있지만, 농심의 주요 원재료인 밀, 팜유의 가격 하향 안정세가 뚜렷한 만큼 2분기부터 투입원가 하락에 따른 마진스프레드 개선이 나타날 것"이라고 전망했다.

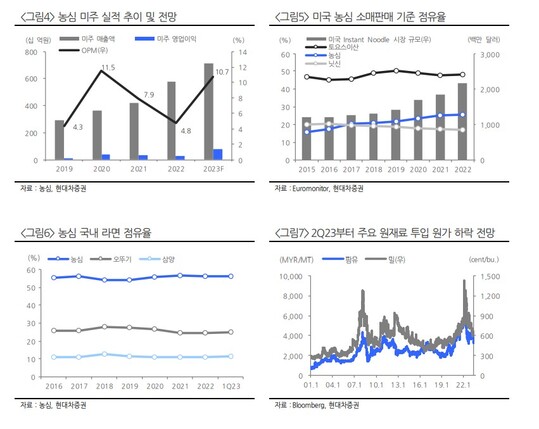

농심의 해외 법인은 미국과 캐나다를 포함하는 북미 쪽이 실적을 견인할 것으로 전망된다.

하희지 연구원은 "지난 해 4월 가동을 시작한 미국 제2공장은 1분기 기준 가동률 48%로 전세계적인 인플레이션 환경 속 미주 지역에서도 인스턴트누들(Instant Noodle) 시장 자체 고성장이 지속되는 흐름"이라며 "미주 내 K-Food 침투율도 지속적으로 높아지며 주요 소비층도 기존 아시안과 히스패닉에서 백인으로 수요 저변이 확대되고 있다는 점도 고무적"이라고 평가했다.

|

| (출처=현대차증권) |

농심의 현재 주가는 2023년 추청치 기준 14.8배 수준에서 거래 중으로 해외 성장성 부각되었던 2013~2015년 평균 PER(주가수익비율) 21.2배 수준에서 당시 음식료 업종 고평가 상황 감안해도 상승 여력이 있다는 판단이다.

하 연구원은 "최근 농심 주가의 흐름이 양호하고 미주 지역에서의 지속적인 고성장 및 시장 지위 상승, 국내에서 견고한 시장지배력, 인플레이션 상황 속에 라면 수요가 부각되는 환경에서, 실적 전망치가 지속적으로 상향조정되는 만큼 밸류에이션(Valuation) 부담은 낮아지고 있어 현 구간에서도 추가적인 매수 전략이 가능하다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)