|

| 사진=연합뉴스 |

[알파경제=김우림 기자] 삼성물산이 글로벌 경기침체 가속화와 치솟는 금리인상에도 불구하고, 폭발적인 가치 성장세를 이어가고 있다.

2일 업계에 따르면 삼성물산은 지난 4분기 매출 10조6000억원(YoY +9.0%), 영업이익 6330억원(YoY +93.5%)을 달성했다.

이는 건설 하이테크 이익 기여 증가·바이오로직스 이익 급증 덕분에 영업이익이 급증했다.

|

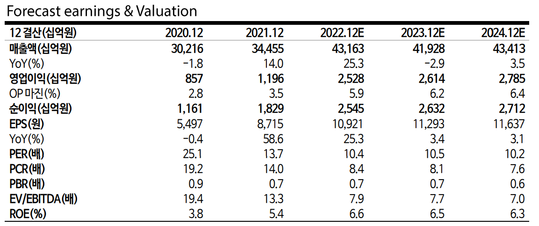

| 삼성물산 연도별 실적 및 밸류에이션 추이. 자료=교보증권 |

사업부문별로 살펴보면 ▲건설(YoY +81.2%)은 지난해 하반기 이후 그룹 하이테크 공사 증가로 이익 급증했다.

▲상사(YoY -54.0%)의 경우 글로벌 경기 둔화에 따른 교역랑 감소로 이익이 줄었다.

▲패션(YoY +135.0%)은 브랜드 효율화 및 성수기 진입으로 이익이 급증했고 ▲리조트(YoY +160%)는 비수기 진입 불구 코로나 이슈로 이익이 증가했다.

▲바이오(YoY +169.2%)는 신규공장 가동률 증가에 따른 이익 개선으로 영업이익 시장 기대치(6020억원)를 상회했다.

|

| 삼성물산 주가추이. 자료=네이버 |

백광제 교보증권 연구원은 “현재 주가는 지분가치 75% 할인 수준으로 극단적인 저평가 상황”이라면서 “하지만, ▲시장 환경 변화를 초월한 이익 안정성 ▲성장성 높은 연결 자회사 ▲높은 현금보유 수준으로 추가 신성장 사업 투자가 가능한 점 등을 감안 시 현재 주가에서는 적극적 매수가 필요한 시점”이라고 판단했다.

그러면서 삼성물산에 대해 투자의견 ‘매수’ 유지, 목표주가는 15만원에서 17만원으로 13.3% 상향했다.

백광제 연구원은 “2023년 부문별 영업이익 기준 영업가치와 상장 지분가치(60% 할인)에 순현금을 가산한 기업가치를 주당 계산한다”면서 “지속적인 주가 부진으로 목표주가 상향 시 주가 괴리 확대되나, 이미 과도 한 지분가치 할인이 적용돼 있다”고 분석했다.

알파경제 김우림 (anarim89@alphabiz.co.kr)