|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] LG생활건강(051900)의 2분기 실적이 컨세서스를 하회할 것으로 보인다.

하나증권은 28일 LG생활건강에 대해 중국 수요 부진에 따른 수익성 저하가 예상된다며 목표주가를 기존 76만원에서 65만원으로 내려잡았다. 투자의견은 매수를 유지했다.

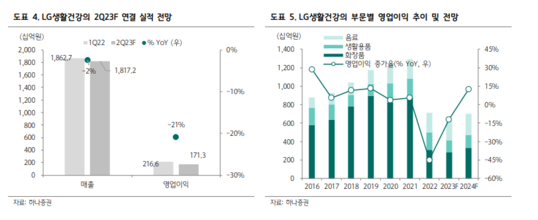

하나증권에 따르면, LG생활건강의 2분기 실적은 연결 매출 1.8조원으로 전년 대비 2% 감소하고 영업이익은 1.7천억원으로 21% 줄어들어 컨센서스를 12% 하회할 전망이다.

박은정 하나증권 연구원은 "대중국 수요 약세로 화장품 부문의 이익 추정치 하향이 불가피하다"며 "전년도 낮은 기저에도 중국 매출은 시장 대비 회복이 더디며 면세 또한 두 자릿수 감소가 이어질 것"이라고 예상했다.

실적 부진의 요인으로는 면세 채널의 송객 수수료 축소 기조로 수요가 전반적으로 급감한 점, 중국 시장의 더딘 회복, 그리고 동사의 소극적인 마케팅 기조에 기인하며 대중국 매출 기여가 51% 수준으로 축소되었으나, 내수와 미국, 일본 등 유의미한 회복이 나타나지 않는 점이 꼽혔다.

|

| (출처=하나증권) |

박은정 연구원은 "중국시장 수요는 '상저하고'를 예상하며 LG생활건강의 대중 수요 또한 하반기 개선 기대하나, 중국에서의 경쟁 열위, 면세 채널의 수익성 우선 기조 등으로 화장품 부문의 영업이익은 4분기에나 비로소 성장 전환할 것"으로 판단했다.

낮은 기저에도 시장 성장률을 하회할 것으로 예상함에 따라 긴 호흡으로의 접근이 낫다는 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)