|

| 삼성바이오로직스 1공장 (사진 = 삼성바이오로직스) |

[알파경제=김상협 기자] 삼성바이오로직스가 국내 제약바이오업계 최초로 연매출 3조 원 시대를 열면서 향후 실적에 대한 기대감도 커지고 있다. 증권가에서는 올해 두 자릿수 성장도 충분하다는 평가를 내놓고 있다.

◇ 삼성바이오로직스, 연 매출 3조 원 달성

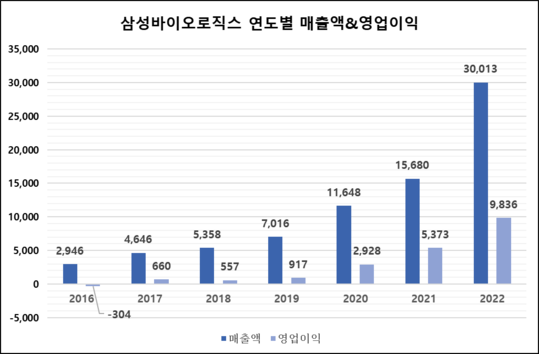

삼성바이오로직스는 지난해 연간 연결기준 매출 3조13억 원, 영업이익 9836억 원의 실적을 달성했다고 30일 밝혔다.

특히, 삼성바이오에피스가 지난해 100% 자회사로 편입됐지만, 사상 최대 성과를 내면서 30%를 초과하는 영업이익률을 시현했다.

삼성바이오로직스의 연간 별도 매출은 2조 4373억 원, 영업이익 9681억 원을 기록했다.

별도 기준으로 2020년 매출 1조 원 달성 후 2년 만에 2조 원을 넘어섰다.

삼성바이오로직스는 향후 10년간 바이오 사업에 7조 5000억을 투자해 3대 축(생산능력·포트폴리오·지리적 거점) 중심의 성장을 이어갈 계획이다.

제2바이오캠퍼스를 통한 생산능력 확장을 추진하는 한편, 위탁개발(CDO) 사업 강화와 항체약물접합체(ADC)·유전자치료제 등 차세대 의약품으로 포트폴리오를 다각화한다는 방침이다.

|

| 삼성바이오로직스 연도별 매출액 및 영업이익 (표= 삼성바이오로직스) |

◇ 증권가 "성장성 입증…실적 성장세 지속"

증권가에서는 이번 실적에 대해 성장성을 입증했다며 환호하는 모습을 보이고 있다. 삼성바이오로직스의 실적은 올해 상반기에도 성장이 이어질 전망이다. 특히, 4공장의 매출 본격화가 기대되면서 삼성바이오로직스의 실적을 견인할 것으로 보인다.

김형수 한화투자증권 연구원은 "현재 부분 가동되고 있는 B4B(6만 리터)보다는 B4A(18만 리터)의 램프업(Ramp-Up) 시기가 중요하다"며 "신규 공장 가동에 따른 감가비와 인건비를 상쇄할 수 있을만한 수준의 매출규모는 B4A가 올해 6월 완공되는 것을 감안했을 때, 빠르면 4분기부터 가능할 것"이라고 내다봤다.

위해주 한국투자증권 연구원은 "올해 상반기에는 전년 대비 두 자리수의 실적 성장 이어질 것"이라며 "4공장분 신규 수주 속도가 다소 둔화했지만, 준공 시점까지 의미있는 물량 확보가 가능할 것"이라고 전망했다.

이동건 신한투자증권 연구원은 "올해는 4공장 가동 개시에 따른 비용 증가 대비 매출 기여는 제한적으로 실적 모멘텀은 크지 않다"면서도 "주가의 키인 4공장 수주 모멘텀과 5공장 착공 모멘텀은 본격화될 것"이라고 예상했다.

김태희 KB증권 연구원은 "지난해 실적 베이스가 높다는 점이 부담이지만 삼성바이오로직스의 생산효율성 제고와 연말부터 반영될 4공장 효과, 삼성바이오에피스의 주요 바이오시밀러 고성장세 지속으로 연결 기준 두 자릿수 매출액 증가는 가능할 것"이라고 분석했다.

|

| 존 림 삼성바이오로직스 대표 (사진 = 삼성바이오로직스) |

삼성바이오에피스의 바이오시밀러 출시도 실적 눈높이를 높일 만한 요인이다.

김형수 연구원은 "바이우비즈(루센티스 바이오시밀러)는 올해 유럽 출시 예정"이라며 "하드리마(휴미라 바이오시밀러)는 7월 미국에 출시될 것"이라고 기대했다.

이동건 연구원은 "7월 삼성바이오에피스의 휴미라 바이오시밀러 출시를 바탕으로 한 추가적인 성장 모멘텀도 주목할 필요가 있다"고 짚었다.

허혜민 키움증권 연구원은 "에피스는 기존제품 안정적 판매 지속과 루센티스 미국 판매 확대와 유럽 진출, 휴미라 시밀러 출시 등으로 매출 10% 이상 성장이 기대되며 매출 성장에 따른 마일스톤 유입 금액 감소를 상쇄할 것"이라고 진단했다.

알파경제 김상협 (yega@alphabiz.co.kr)