|

| 출처=아프리카TV |

[알파경제=박남숙 기자] 아프리카TV(067170)의 별풍선과 광고의 성장이 다시 시작되면서 2분기부터는 비용 정상화가 이루어질 것이란 분석이 나왔다.

신한투자증권은 27일 아프리카TV에 대해 2분기부터 별풍선과 광고의 동시 성장이 예상되어 1분기 실적이 저점이라는 데에 확신이 있다며 투자의견 '매수'와 목표주가 14만원을 유지했다.

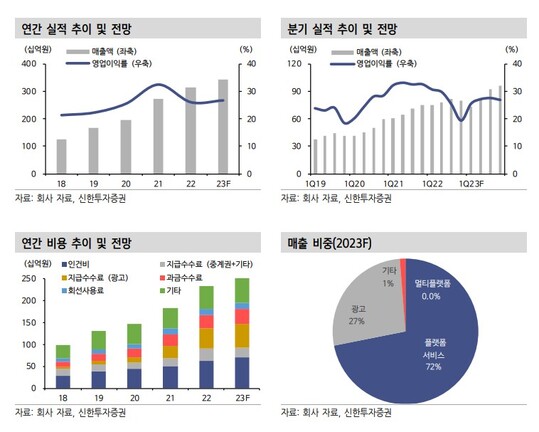

신한투자증권에 따르면, 아프리카TV의 1분기 영업수익은 전년 대비 2.4% 줄어든 736억원, 영업이익은 18.9% 감소한 187억원으로 추정된다. 별풍선은 역대 최고 수준으로 회복되었는데, 트위치TV에서 이적한 스트리머들로 인해 이나 <스타크래프트> 외에 <피파온라인>, <마인크래프트>, 종합게임 등 이전보다 다양한 게임 컨텐츠들이 성과를 보여준 영향이라는 분석이다.

|

| 출처=신한투자증권 |

강석오 신한투자증권 연구원은 "광고는 1~2월 게임 신작이나 E-Sports(이스포츠)가 부재했고 대부분 3월부터 캠페인들이 시작되면서 성장은 2분기부터 시작될 전망"이라며 "비용에서는 월드컵 중계권 관련 비용이 제거되고, 인건비는 상여 관련 충당금 환입 효과가 사라지며 전반적인 정상화가 나타날 것"이라고 예상했다.

이어 "트위치TV가 LCK 중계권을 포기하는 등 사업을 축소함에 따라 확실히 동사의 트래픽에 긍정적인 영향을 미친 것으로 판단한다"며 "별풍선 성장세를 보면 PU(Paying User)도 함께 반등한 것으로 추정하며, 기부경제선물 매출의 증가뿐만 아니라 컨텐츠 다양화에 따른 여러 산업에서의 신규 광고주 유입도 기대할 수 있다"고 판단했다.

특히 3~4월에는 넷이즈(에이스 레이서), IGG(둠스데이) 등 중국 게임사들이 여러 BJ들을 통해 컨텐츠형 광고를 진행해 성장에 기여할 것으로 전망된다.

강석오 연구원은 "캐시카우인 별풍선의 성장이 다시 시작되었고, 온라인 광고 업체들의 성장 둔화 속에 독자적이고 효율 높은 광고 상품을 통해 성장이 나타나며 리레이팅을 보여줄 전망"이라며 "역사적 저점 수준으로 낮아진 멀티플도 매력적이며 인터넷 섹터 내 Top Pick(최선호종목)을 유지한다"고 밝혔다.

알파경제 박남숙 기자(parkns@alphabiz.com)