|

| (출처=Seven & i Holdings) |

[알파경제=김민영 기자] 일본의 대표 편의점인 세븐앤아이홀딩스(3382 JP)의 분기 실적이 시장 예상치를 상회했다.

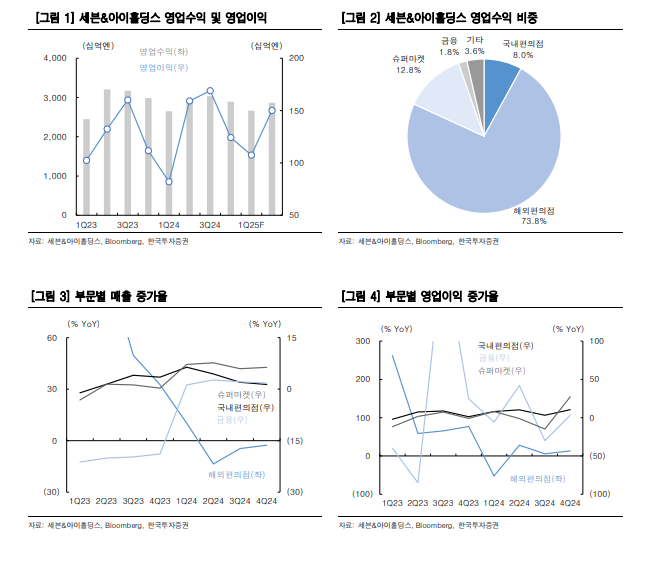

세븐앤아이홀딩스의 4분기(2023년 12월~2024년 2월) 영업수익은 2.89조 엔으로 전년 대비 3.2% 감소하고, 영업이익은 1242억 엔으로 11.2% 증가해 예상치였던 2.85조엔과 1140.0억엔을 상회했다. 반면 순이익은 424.6억엔으로 8.2% 감소하며 예상치였던 510.0억엔을 하회했다. 이토요카도의 구조조정 등으로 일회성 비용 2459억엔이 반영되며 3분기 누적 순이익이 2246.2억엔에 그쳤기 때문이란 분석이다.

4분기에는 국내 편의점이 전체 실적을 견인했다. 4분기 국내 편의점 매출은 전년동기대비 1.4%, 슈퍼스토어 매출은 1.7% 증가했다.

최보원 한국투자증권 연구원은 "인건비 증가에도 제품 가격이 상승했고, 외부활동이 정상화된 영향이 반영됐다"며 "금융관련 사업 부문의 매출도 전년동기대비 6.6% 늘었는데 ATM당 1일 평균 이용건수가 증가한 영향"이라고 평가했다.

반면 해외 편의점 매출은 전년동기대비 3.2% 감소했다. 상품 판매 증가에도 가솔린 가격 하락과 판매량 감소 영향이 반영됐기 때문이란 분석이다.

|

| (출처=한국투자증권) |

세븐앤아이홀딩스는 연간(2024년 3월~2025년 2월) 영업수익과 영업이익 가이던스를 11.2조 엔과 5450억 엔으로 제시했다.

최보원 연구원은 "장기적으로 세븐앤아이홀딩스는 고령화, 1인 가구를 대상으로 수요가 높아지는 신선식품과 PB 상품 비중을 높여 국내 편의점 매출을 늘릴 것으로 예상된다"며 "국내외 배달 서비스를 기반으로 판매채널을 다각화 할 것"이라고 전망했다.

편의점 사업에 집중함으로 수익성 개선도 기대된다는 판단이다. 배당금 인상을 통해 주주환원정책에 적극적이란 점도 긍정적이다. 최 연구원은 "단기적으로는 원유 가격 상승 시에도 해외 편의점 매출 증가 가능성이 부각될 것"이라고 내다봤다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)