|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 협동로봇 제조업체인 두산로보틱스(454910)의 하반기 이익성장이 가속화될 것이란 전망이 나왔다.

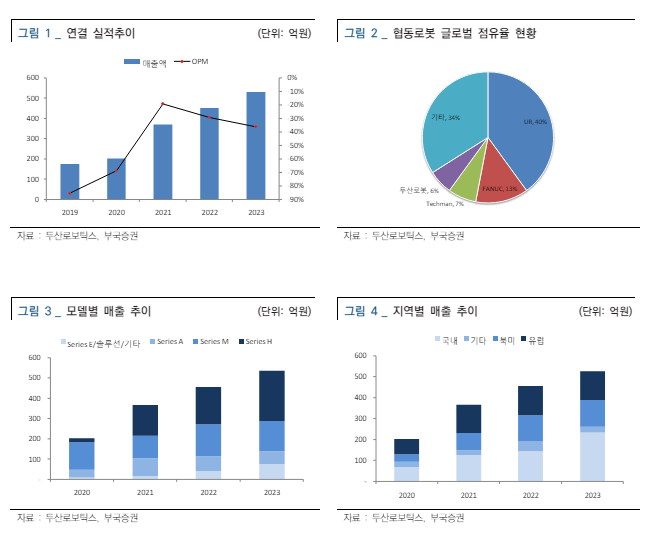

엄태웅 부국증권 연구원은 "협동로봇 산업은 다품종 소량생산 및 고객사별 커스터마이징 기간이 대략 1~1.5년이 소요되는 비즈니스 구조"라며 "인건비에 많은 영향을 받으며 페이백 기간이 짧은 서유럽, 북미 지역에서 높은 수요가 발생하고 있다"고 설명했다. 북미 자동화 솔루션 전문업체인 Rockwell와의 전략적 파트너쉽을 체결하며 올해 북미지역의 빠른 매출 성장이 기대된다는 분석이다.

동사의 비용구조를 살펴보면 하드웨어 30%, 소프트웨어 30%, A/S 및 커스터마이징 30%로 현재 동사는 경쟁사대비 많은 13개의 라인업을 보유하고 있다. 2026년 17개까지 확대될 전망이다.

엄태웅 연구원은 "여러 편의성 어플리케이션을 통해 고객사와의 커스터마이징 경쟁력이 부각되고 있다"며 "향후 협동로봇 시장성장과 함께 경쟁업체 대비 빠른 외형 성장이 기대된다"고 판단했다.

|

| (출처=부국증권) |

두산로보틱스의 1분기 실적은 유럽 고객사 Capex 투자지연에 따른 주력모델 H시리즈 매출감소, 판매법인 확대 및 소프트웨어 개발 인력채용에 따른 비용증가 등으로 시장기대치 를 하회했다.

엄 연구원은 "1분기 북미지역 매출성장에서 보여주듯이 올해 북미 지역 빠른 외형성장이 기대된다"며 "M&A를 통한 매출다변화 시도가 예상되어 하반기로 갈수록 매출 및 이익성장 확대될 것"이라고 전망했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)