|

| (출처=TITAN) |

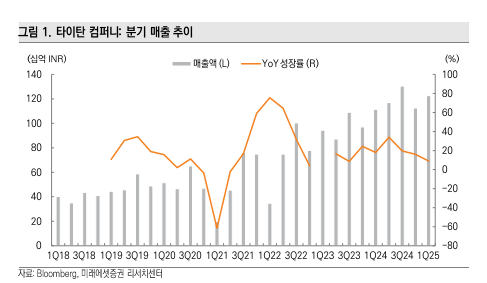

[알파경제=김민영 기자] 인도의 보석 럭셔리 브랜드 기업인 타이탄컴퍼니(TTAN IN)가 예상치를 하회하는 분기 실적을 발표했다.

미래에셋증권에 따르면, 타이탄컴퍼니의 회계연도 2025년 1분기 전체 매출의 82%를 차지하는 보석 부문 매출이 작년의 높은 기저 효과 및 단기 시장 경쟁의 영향으로 전년 대비 8% 성장하는 데 그쳤다.

이는 보석 매출에 영향을 미치는 힌두교 결혼 길일 수가 작년 대비 올해 적었고, 중소 경쟁 보석 업체들의 경쟁 심화가 지속되었기 때문인 것으로 추정된다는 평가다.

정우창 미래에셋증권 연구원은 "올해 힌두교 결혼 길일은 11월~12월에 집중되어 있어(올해 전체 24일 중 18일), 2분기까지 결혼 길일 일수 관련 영향은 지속될 것"이라고 판단했다. 영업이익, 순이익을 포함한 1분기 전체 분기 실적은 8월 초 발표 예정이다.

|

| (출처=미래에셋증권) |

동사의 주가는 현재 선행 주가수익비율(PER) 62.2배에 거래되고 있다. 단기 보석 시장 경쟁 심화와 성장성 둔화로 인해 단기 주가 모멘텀을 약할 수 있을 것이란 분석이다.

정우창 연구원은 "그러나, 타타 그룹의 높은 브랜드 신뢰도, 장기적으로 가속화될 것으로 예상되는 인도 보석 시장에서의 점유율 상승 잠재력을 고려할 시 단기적인 주가 약세는 좋은 저가 매수 기회를 제공할 것"이라고 조언했다. 이에 투자의견 매수를 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

![[현장] "전적이 있으니까 난리를 치지"…최휘영은 李정부](/news/data/20260607/p1065623936541551_355_h2.jpeg)