|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 메이퇀(3690.HK)의 4분기 실적이 시장 컨세서스에 부합했다.

한국투자증권에 따르면, 메이퇀의 2024년 4분기 매출액이 885억 위안으로 전년 대비 20% 증가하고 Non-IFRS 순이익은 98억 위안으로 125% 급증했다.

매출액과 조정 순이익은 모두 컨센서스에 부합했다.

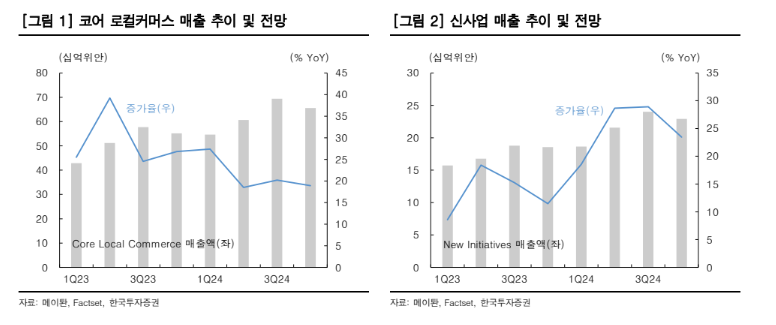

매출 비중이 74%로 높은 코어 로컬커머스 부문이 전년 대비 19% 성장하며 기대치를 충족했다.

음식배달, 인스타쇼핑, In-store/Hotel & Travel 사업 호조로 코어 로컬커머스 부문의 조정 EBIT(129억위안) 또한 20% 증가했다.

신사업 매출은 23% 증가하며 기대보다 견조했지만, 적자폭은 예상보다 3% 늘어났다.

메이퇀은 10만여 명에 달하는 직원들의 업무 효율 향상을 위해 AI를 활용하고 있다.

현재 27%의 코드 작성에 AI의 도움을 받고 있고, 춘절 연휴에 세일즈/고객 관리 부문에서 워크로드가 20~44% 줄어드는 효과를 경험했다.

B2B, B2C 업무에 모두 AI 도입을 늘리고 있고, 자체 AI 모델을 개발하기 위한 투자도 늘려나가고 있다.

|

| (출처=한국투자증권) |

이동연 한국투자증권 연구원은 "메타와 유사하게 AI로 기존 사업 효율성을 높여 성장성을 이어나가는 전략이 아직까지는 잘 작동하고 있다"고 평가했다.

다만, 메이퇀 주가는 단기적으로 변동성이 확대될 전망이다.

Keeta가 사우디아라비아 진출 지역을 6개로 확대했고, 중국 내 가맹 상점과 라이더에 대한 사회 보장 비용도 증가해 단기 수익성이 흔들릴 수 있기 때문이란 분석이다.

이동연 연구원은 "메이퇀의 온디맨드 서비스 생태계를 강화한다는 방향성은 중장기적으로 올바른 사업 전략이고, 메이퇀이 여전히 중국 빅테크 중 가장 높은 성장성을 지닌 기업이라는 사실에는 변함이 없다"고 판단했다.

소비 회복의 대표적인 수혜주라는 점까지 고려해 메이퇀에 대한 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)