|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 삼성화재가 1분기 업황 부진에도 견조한 실적을 기록한 가운데, 배당수익률이 주가 하방을 지지하는 가운데 특별배당 시 주주가치 제고 등을 기대해볼 수 있다는 평가다.

키움증권은 15일 삼성화재 1분기 지배주주순이익은 전년 동기 대비 4% 증가한 6347억원으로 시장 기대치를 3% 상회했다고 전했다.

보험손익과 투자이익 모두 견조한 흐름을 보였는데, 안정적인 예실차와 일반보험 호조 및 우려 대비 양호한 자동차보험손익을 기록한 점이 주요했다.

삼성화재 보험이익은 전년 동기 대비 7% 증가했는데, 장기보험손익은 견조한 CSM 상각액 흐름을 이어간 가운데 예실차와 기타 비용이 전년 동기 대비 개선된 영향이다.

신계약 CSM은 전년 동기 대비 11% 감소한 6267억원이었는데, 신계약 보험료는 25% 감소했음에도 수익성 중심 전략으로 CSM 배수는 전년 동기 대비 2.3배 상승하면서 물량 감소를 상쇄하는 모습이었다. 분기말 CSM 잔액은 전년 말 대비 2.1% 증가한 14 조 4716억원을 기록했다.

투자이익은 배당수익 증가 등에 힘입어 전년동기대비 15% 증가했으며, 영국 캐노피우스 지분 투자 손익은 전년 동기 대비 128% 증가한 580 억원이었다. 1분기말 예상 K-ICS, 기본자본비율은 전년 말 대비 각각 7.2%p, 13.8%p 상승한 270.1%, 184.5%이다.

|

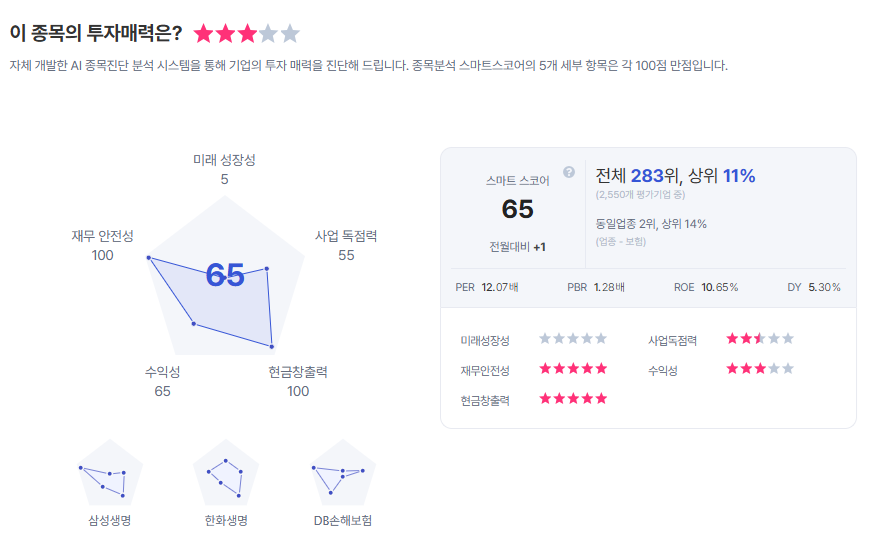

| 삼성화재 종목진단 (출처=초이스스탁) |

안영준 연구원은 "부진한 업황에도 견조한 실적을 기록했으며, 예실차 개선, CSM 배수 상승세 지속, CSM 조정폭 축소 등 수익성 중심의 전략 수행에 따른 펀더멘털 개선 및 실적 안정화가 이루어지고 있다"라며 "배당수익률이 주가 하방을 지지해주는 가운데 지분가치 부각, 특별배당 시 배당수익 증가와 초과자본 활용에 따른 주주가치 제고 등을 기대해볼 수 있다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)