|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 어도비(ADBE.N)의 분기 실적이 시장 컨세서스에 부합했다.

한국투자증권에 따르면, 어도비는 회계연도 2025년 1분기(2024년 12월~2025년 2월) 매출액이 57억 달러로 전년 대비 10% 증가하고, Non GAAP 영업이익이 27억 달러로 10% 늘었으며 조정 EPS는 4.01달러로 16% 증가해 시장 컨세서스를 충족했다.

Digital Media와 Digital Experience 매출은 각각 전년 대비 11%와 9% 증가했다.

핵심 지표인 Digital Media 부문의 NNARR(신규 순증 연간반복매출, 4.1억 달러) 또한 시장 예상에 부합했다.

동사의 FY1Q25 실적이 기대를 충족시킨 것과 달리 FY2Q25(3~5월) 가이던스는 다소 엇갈렸다.

FY2Q25 매출액 가이던스가 6.7~7.6% 성장으로 기존 컨센서스와 유사했지만, 조정 EPS 가이던스(4.95~5달러)는 기대치(5달러)를 소폭 하회했다.

이동연 한국투자증권 연구원은 "FY2025(2024년 12월~2-25년 11월) Digital Media 매출 가이던스가 시장 예상치를 소폭 하회한 점도 아쉽다"고 평가했다.

어도비 경영진은 AI 제품(Firefly, Acrobat AI Assistant, GenStudio) ARR(연간반복매출)이 1.25억 달러로 늘어났고, 올해 말에 관련 ARR이 현 시점 대비 2배 늘어날 것임을 강조했다.

|

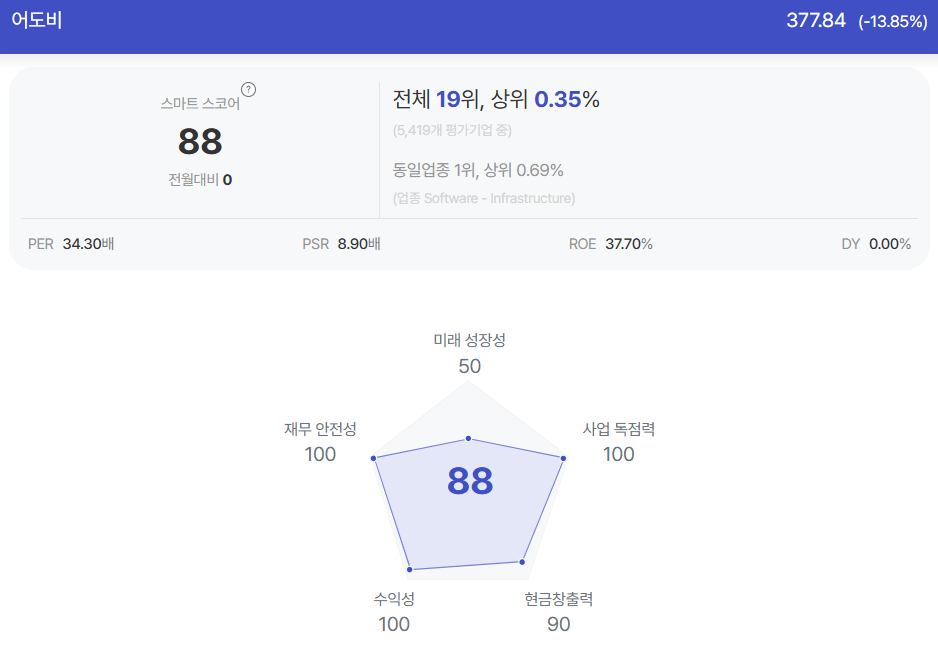

| 어도비 종목진단 (출처=초이스스탁) |

이동연 연구원은 "어도비의 탑라인(top line) 성장률이 높아지기 위해서는 AI 서비스의 빠른 안착이 필요하다"며 "어도비가 신규 출시한 구독 기반의 Firefly Premium이 중요한 역할을 할 것인데, 이에 대한 트래픽 증가세가 확인되기 전까지는 어도비에 대한 보수적인 접근이 필요하다"고 판단했다.

오는 18일~20일에 열리는 어도비 서밋 인베스터 데이(Adobe Summit Investor Day)에서 어도비의 AI 로드맵에 대한 구체적인 내용을 파악할 수 있을 것이란 예상이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)