|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 세아베스틸지주가 올해 기존 주력 사업인 특수강 관련 자회사들의 영업실적 개선이 기대된다.

하나증권은 13일 세아베스틸지주의 1분기 매출액과 영업이익은 각각 9308억원(YoY +3.4%, QoQ +8.1%)과 252억원(YoY +39.4%, QoQ +185.0%)으로 영업이익은 시장 컨센서스인 282억원을 하회할 것으로 예상했다.

다만 세아베스틸의 특수강 판매는 40만4000톤(YoY +5.6%, QoQ +9.8%) 수준으로 회복될 전망이다. 철스크랩 가격이 전 분기 대비 소폭 상승한 것으로 추정되나, 자동차용을 중심으로 한 일부 제품의 가격 인상으로 제품 믹스가 개선되었다.

한편, 세아창원특수강은 지난해 12월 설비 보수 완료 이후 판매량이 회복되면서 10만1000톤(YoY -1.9%, QoQ +7.3%)의 판매를 기록할 것으로 예상되는 가운데 니켈가격 상승에 대응해 2월 스테인리스(STS) 제품 가격을 톤당 30만원 인상하면서 스프레드가 확대된 것으로 파악된다.

박성봉 연구원은 "올해는 기존 주력 사업인 특수강 관련 자회사들의 영업실적 개선이 기대되는 가운데 가을에 예정되어 있는 중국산 특수강 반덤핑 예비판정 결과 및 잠정관세 부과 여부에 따라 4분기부터 수입산 감소에 따른 추가 수익성 개선도 기대된다"라고 말했다.

|

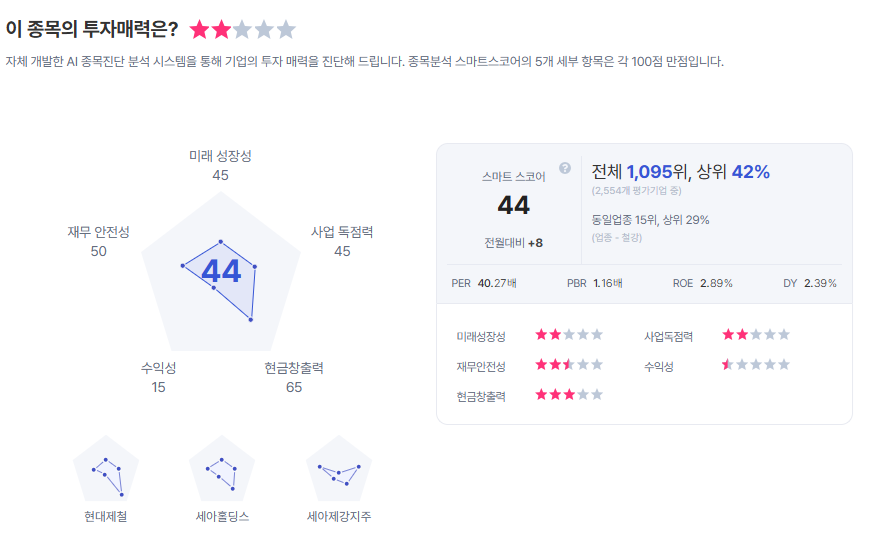

| 세아베스틸지주 종목진단 (출처=초이스스탁) |

이어 "뿐만 아니라 올해 중으로 CASK(사용후핵연료처리장치) 수주 가능성도 높다고 판단되고 내년과 내후년에 걸쳐 미국내 특수합금 공장과 사우디 무계목강관 공장의 사업 본격화로 세아베스틸지주의 외형성장을 견인할 것"으로 내다봤다.

이에 세아베스틸지주에 대해 투자의견 '매수'와 목표주가 8만9000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)