|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 삼성증권이 발행어음 사업 개시 후 첫 해 약 200~300억원 수준의 이익 기여가 예상된다.

DB증권은 23일 삼성증권에 대해 현재 발행어음 인가 관련 심사를 진행 중이라고 전했다.

통상 발행어음 기영위 증권사의 경우 사업 개시 후 1년간 약 2~3조원까지 잔액 확대되는 점을 감안하면, 발행어음 사업 개시 후 첫 해 약 200~300억원 수준의 이익 기여가 예상된다.

더불어 2025년 배당성향은 34.8%로 예상되나 배당 노력형 기준 충족에 따라 분리과세 적용이 예상된다. 기대 배당수익률은 2025년 5.3%, 2026년 5.4%로 배당 매력이 견조하다.

|

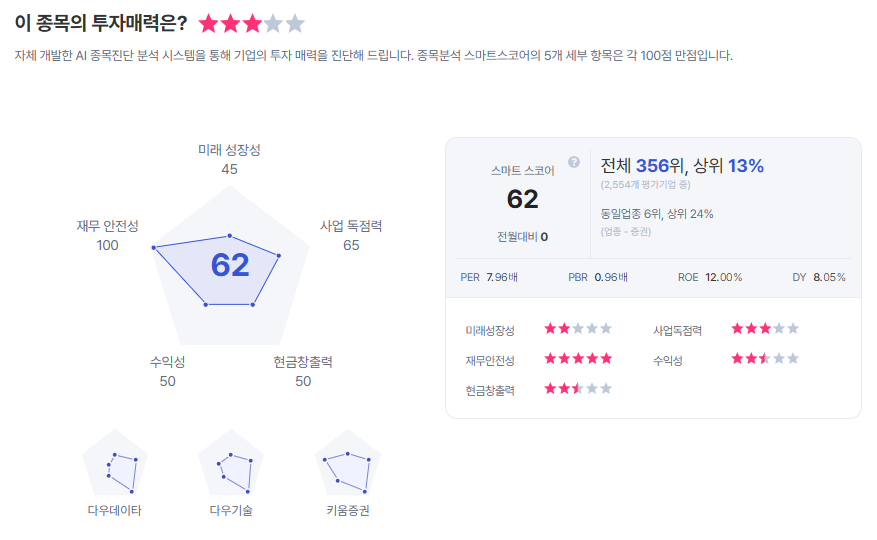

| 삼성증권 종목진단 (출처=초이스스탁) |

나민욱 DB증권 연구원은 "증시 호조에 따른 브로커리지 이익 개선과 연내 발행어음 인가 취득 시 IB 및 트레이딩 부문 실적 개선 기대감이 유효하다"라며 "2026년 P/B 0.8배로 경쟁사 대비 밸류에이션 매력은 충분한 편"이라고 평가했다.

이에 투자의견 ‘매수’를 유지하고, 목표주가를 11만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "영화 한 편에 1만 5천 원? 차라리 집에서 OTT 볼게요"](/news/data/20260319/p1065600764541353_181_h2.jpg)