|

| (출처=POPMART) |

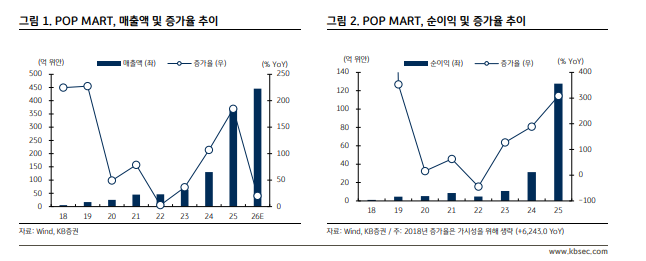

[알파경제 = 김민영 기자] 팝마트(09992.HK)가 지난해 매출과 이익이 모두 역대 최고치를 기록했다.

KB증권에 따르면, 팝마트의 2025년 연간 매출액은 371억 위안으로 전년 대비 185% 증가하고, 순이익은 128억 위안으로 309% 늘어나며 역대 최고 실적을 달성했다.

GPM 및 NPM도 각각 72.1%, 35.0%로 전년대비 +5.3%p, +9.7%p 개선되어 수익성 측면에서도 긍정적인 흐름이 확인되었다는 평가다.

제품별로는 봉제 인형 (키링)이 187억 위안으로 561% 급증하며 처음으로 전체 매출의 절반을 차지했고, 최대 매출 기여 품목으로 부상했다.

지역별로는 해외 매출이 163억 위안으로 전년 대비 292% 늘어나며 전체의 약 44%까지 확대되었으며, 미주 지역은 68억 위안으로 748% 증가하는 등 특히 두드러진 성장을 기록했다.

반면, 실적 발표 당일 주가는 약 22% 급락했다.

김승민 KB증권 연구원은 "라부부 집중도 확대에 따른 포트폴리오 리스크와 피크아웃 우려의 가시화가 급락의 배경"이라고 진단했다.

팝마트는 라부부가 전체 매출의 약 40%를 차지하며 2024년의 23% 대비 비중이 확대되었다. 여타 IP들의 성장률 자체는 높았으나 절대 규모가 아직 작고, 특히 라부부 이전 대표 IP였던 몰리 (Molly)의 매출은 29억 위안으로 시장 컨센서스인 46억 위안을 크게 하회했다.

라부부 인기가 줄어들 경우 이를 즉각적으로 대체할 수 있는 IP가 뚜렷하지 않다는 점에서, 포트폴리오 리스크는 재차 확대될 것이란 판단이다.

피크아웃 우려도 심화되고 있다. 팝마타의 2025년 매출 성장률이 세 자릿수를 기록한 만큼 2026년 성장률 둔화는 예견된 상황이었으나, 그 폭이 시장 예상보다 컸다는 분석이다.

경영진은 5월 1분기 실적 업데이트 시 보다 구체적으로 제시할 계획이나, 이번 실적 발표회에서 2026년 매출 성장률 가이던스를 20% 이상으로 제시했다. 또한 2025년을 “초보 레이서가 갑자기 F1 경기장에 선 거 같았던 해”로, 2026년을 “정비하는 해”로 규정했다.

배당성향이 2024년 35%에서 2025년 25%로 축소된 점 역시 주주환원 측면에서 부정적으로 작용했다.

|

| 팝마트 종목진단 (출처=초이스스탁) |

김승민 연구원은 "시장이 우려했던 피크아웃이 이번 실적을 통해 가시화된 만큼, 당분간 주가 하방 압력이 지속될 것"이라고 전망했다.

2025년 높은 성장에 따른 기저 부담이 존재하는 가운데, 경영진도 고성장 재현이 어렵다고 사실상 인정한 상황이어서 주가 변동성은 클 것이란 예상이다.

김 연구원은 "라부부 외 기타 IP의 매출 비중 확대, 테마파크, 가전, 베이커리 등 파생 사업에서의 실질적인 수익 창출, 그리고 상반기 실적이 양호하면 부분적인 반등은 가능할 것"이라고 내다봤다.

테마파크의 경우 기존 구역 업그레이드는 2026년 여름 완공 예정이나 신규 2기 확장은 2027년 착공 예정으로, 본격적인 수익 기여까지 시간이 필요할 것이란 판단이다. 이에 팝마트에 대한 보수적인 접근을 권고했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)