|

| (사진=삼성생명) |

[알파경제=김혜실 기자] 삼성생명이 실적 변동성에도 삼성전자 실적 호조로 배당수익 증가가 기대된다.

키움증권은 23일 삼성생명 4분기 지배주주순이익은 전년 동기 대비 325% 증가한 2747 억원으로 시장 기대치에 부합할 것으로 전망했다.

손해율 상승 등 비우호적인 환경으로 보험이익은 상대적으로 부진할 것으로 예상되나, 견조한 투자이익과 전년 낮은 기저의 영향으로 전년 동기 대비 큰 폭의 실적 개선이 이루어질 수 있을 것으로 판단했다.

안영준 연구원은 "아직 업종 전반적으로 실적 변동성 요인이 남아있지만, 연간 지배순이익 2조원 이상의 이익 체력이 확인될 것으로 보이며 안정적인 신계약 CSM 확보 능력으로 업종 내 가장 견조한 실적이 예상된다"라고 말했다.

|

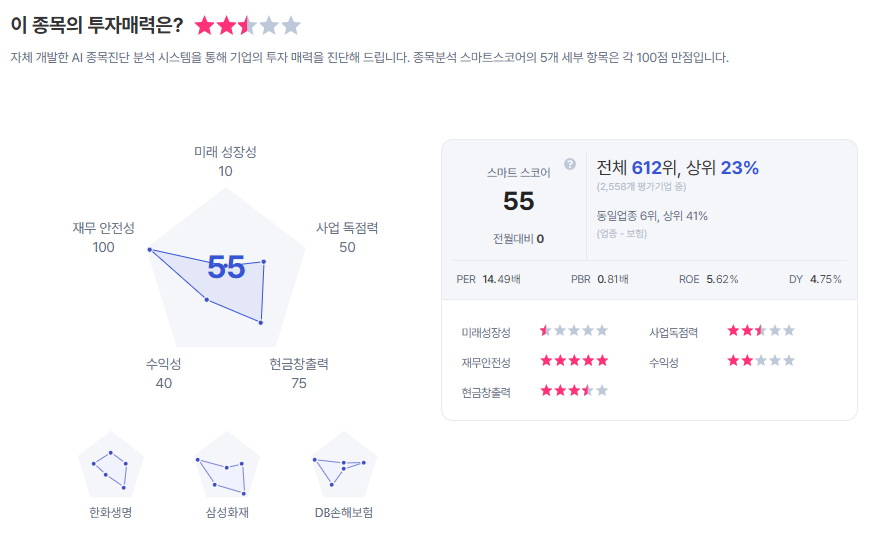

| 삼성생명 종목진단 (출처=초이스스탁) |

추가로 주목할 점은 반도체 업황 호조에 따른 삼성전자 특별배당 가능성이다. 삼성전자는 FY24~26 3개년 잉여현금흐름(FCF)의 50%를 주주환원으로 활용할 계획인데, 업황 호조에 따른 실적 증가는 주주환원 재원 확대로도 이어질 것으로 기대된다.

삼성생명은 삼성전자의 지분 8.51%를 보유 중으로, 과거 삼성전자가 2021년 FY18~20 FCF 50%의 동일한 주주환원 정책에 따른 특별배당 지급 시 삼성생명의 실적에는 세후 약 6480억원이 가산된 바 있다.

안 연구원은 "동일한 방법으로 특별배당을 단행한다면 삼성생명이 기대 가능한 수익 증가분은 FY27 약 1조3000억원"이라며 "수익 인식까지 1 년 이상 남아있으나, 해당 기간 동안 새로운 주가 상승 동력으로의 작용을 기대할 수 있다"라고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "영화 한 편에 1만 5천 원? 차라리 집에서 OTT 볼게요"](/news/data/20260319/p1065600764541353_181_h2.jpg)