|

| iM금융 본사 (사진=iM금융 |

[알파경제 = 김혜실 기자] iM금융지주가 경상적 이익 회복과 주주환원 상향 전망에도 PBR이 0.45배에 불과해 저평가 매력이 크다는 평가다.

BNK투자증권은 2일 iM금융지주 1분기 지배주주순이익은 전년 동기 대비 5.4% 감소한 1460억원을 예상했다.

이자이익 증가와 시장금리 상승에 따른 채권관련이익 축소 대비 주식시장 상승에 따른 증권 자회사 이익 개선, 캐피탈의 K-뱅크 매각이익 등으로 기고효과에도 비이자이익은 유사할 전망이다.

다만 추가 충당금 증가는 크지 않아 경상적 수준을 예상하나 전년 동기 부동산PF 환입 142억원 소멸에 따라 대손충당금전입이 크게 증가할 전망이다. 판관비는 교육세 인상 분기 25억원 및 성과급 소규모 지급에 따라 경상적 수준 대비 소폭 증가를 예상했다.

1분기 이자이익은 전년 동기 대비 5.9% 증가한 4270억원을 예상했다. 전 분기 미수이자 발생에 따른 상승으로 분기 순이자마진(NIM)은 전 분기 대비 2bp 감소를 예상하나, 기업대출 증가 및 기 확정된 중도금대출 큰 폭 증가로 원화대출성장은 양호할 것으로 봤다.

|

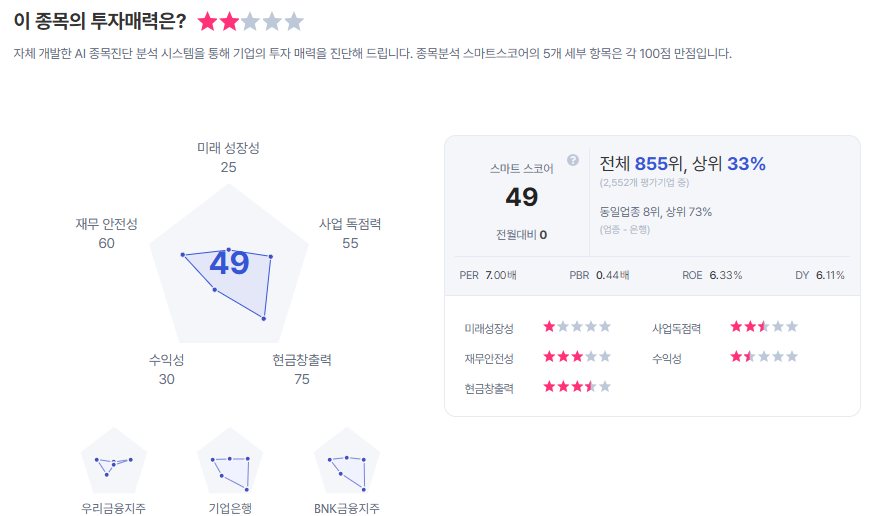

| iM금융 종목진단 (출처=초이스스탁) |

한편, 2025년 ‘배당소득 분리과세’ 적용을 위해 주당배당금 역대 최대인 700원을 지급했다. 2026년 기말 비과세배당 실시 및 CET 1 상승에 따라 총주주환원율 41.5%로 확대를 예상했다.

김인 연구원은 "2025년 이후 이익 회복 지속과 CET 1 상승에 따른 총주주환원율 상향에도 PBR 0.45배 및 PER 5.8배에 불과한 수준"이라며 "변동성이 큰 주식시장 상황 반영하면 방어주 및 가치주로서 투자매력 유효하다고 판단한다"라고 말했다.

이에 투자의견 '매수' 및 목표주가 2만3000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)