|

| (출처=fabrinet) |

[알파경제=김민영 기자] 패브리넷(FN.N)이 데이터센터 광 연결 기반 수요 증가로 매출 성장이 이어질 것으로 전망된다.

김세환 KB증권 연구원은 "AI 클라우드 트래픽 폭증으로 기존 전기 기반 인터커넥트는 대역폭, 전력 소모, 발열 측면에서 한계에 도달했다"고 진단했다.

AI GPU 클러스터는 초저지연/초고속으로 연결해야 하며, 400~800G급 이상 고속 전송에서 전기 신호 대비 광 신호가 장거리 전송, 신호 무결성, 에너지 효율 면에서 구조적으로 유리하기 때문에 데이터센터 및 랙 간 연결에서 광 연결 수요가 증가하고 있다.

김세환 연구원은 "패브리넷은 엔비디아 등의 고속/고정밀 광부품을 위탁생산 (EMS)하고 있어 고객사의 투자 증설과 기술 전환에 따른 수혜가 예상된다"고 판단했다.

KB증권에 따르면, 2025년 기준, 광 통신 부문 매출은 전체의 약 77%를 차지하고 있다. 패브리넷은 이번 실적에서 통신 부문 내에서 DCI 매출은 전년동기대비 약 2배 증가하면서 전체 매출의 14%를 차지했다고 언급했다.

패브리넷의 광 통신 부문 최근 분기 (2025년 7~9월) 매출은 데이터센터 인터커넥트(DCI) 제품의 성장에 힘입어 전년동기대비 59%, 이전분기대비 15% 증가하며 사상 최고치를 경신했다.

HPC 부문의 성장 기대감도 높다.

패브리넷은 2025년 4분기 실적 발표를 통해 AWS와의 전략적 파트너십 체결 사실을 언급했다. AWS와의 협력은 통신 장비용 광제품이 아닌, 데이터센터 인프라에 적용되는 고성능 컴퓨팅 (HPC) 시스템 관련 제조 프로그램을 포함한다.

이와 관련된 계약은 실제 출하 물량과 생산 규모에 연동되는 구조로 설계돼 있으며, 단발성 프로젝트가 아닌 중·장기 제조 협력 관계를 전제로 하고 있다.

|

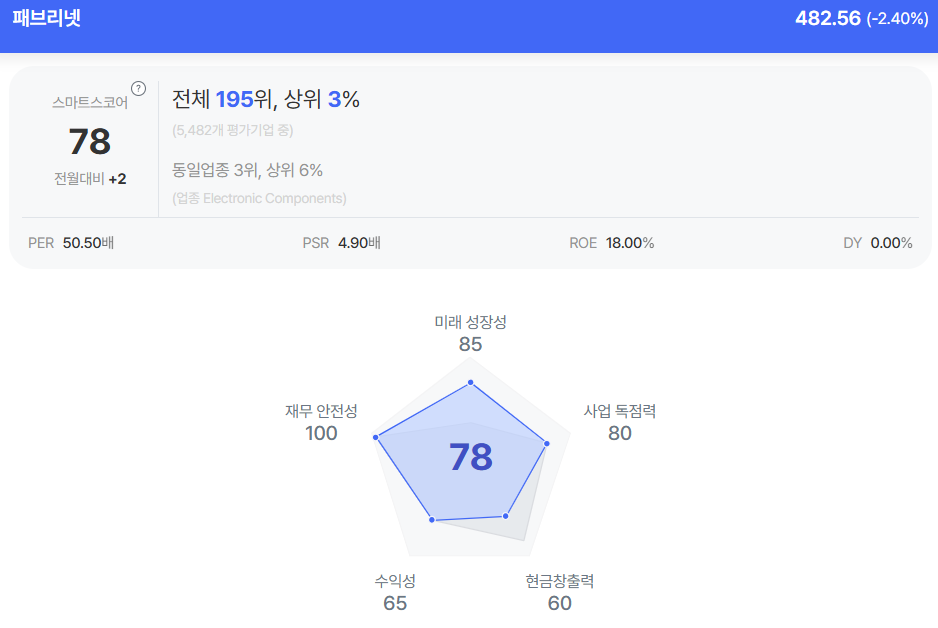

| 패브리넷 종목진단 (출처=초이스스탁) |

KB증권은 패브리넷의 장기 매출 성장률 (2026~2028 Sales CAGR 20.4%)을 반영한 기업 가치 (12MF EV/Sales), 이익성장성 (EPS CAGR)을 반영한 주가 배수 (12MF P/E)도 시장 대비 저평가되어 있으므로 ‘운용 비중 확대’를 제시했다.

다만, 12개월 선행 지표를 반영한 주가는 높은 수준이므로 단기 주가 변동성이 높게 발생할 수 있다는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)