팬오션이 해운업황 부진 탓에 지난 4분기 영업이익이 급감했다. 중국의 ‘리오프닝 효과’ 기대감에도 불구하고 BDI가 하락하면서 기대감은 불안감으로 돌아서고 있다는 분석이다.

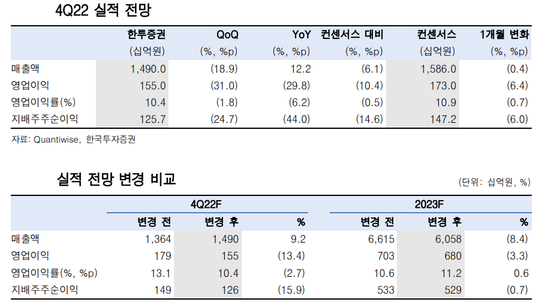

18일 한국투자증권은 팬오션의 지난 4분기 매출 1조5000억원, 영업이익 1550억원으로 추정했다.

이는 전년 동기 대비 각각 19%, 31% 줄어든 수치다.

해운 운임이 크게 하락한 영향으로 영업이익은 컨센서스를 10% 하회할 전망이다.

부문별로는 ▲건화물 950억원(-35% QoQ) ▲컨테이너 220억원(-42%) ▲탱커 380억원(+6%)을 기록한 것으로 추정된다.

특히 4분기 평균 BDI와 SCFI는 각각 전분기 대비 8%, 58% 조정 받았다. 운임은 전년동기와 비교하면 절반에 못 미치는 수준이다.

중국의 봉쇄 영향이 이어지면서 철광석과 석탄 수요는 기대에 미치지 못했다.

최고운 한국투자증권 연구원은 “팬오션은 4분기에도 선대를 260대 내외에서 늘리지 않고 유지한 것으로 추정된다”고 전망했다.

그는 이어 “1분기 영업이익은 환율 하락과 비수기 계절성으로 추가로 8% 감소한 1430억원을 기록할 전망”이라면서 “1월 중국 춘절 연휴를 앞두고 BDI는 지난주 946p까지 하락했다”고 설명했다.

작년 스팟 용선에서 이례적으로 높은 수익성을 달성했던 기저 부담을 감안하면 올해 연간으로도 감익이 불가피할 전망이다.

다만 한국투자증권은 피크아웃은 이미 작년부터 예상했다. 시클리컬 업종의 특성 상 주가는 지금의 단기적인 이익부침을 선반영했다.

최고운 한국투자증권 연구원은 “BDI를 움직이는 중국 경기 반등이 더 중요하다”면서 “춘절을 기점으로 리오프닝 효과와 경기부양책에 대한 기대감이 BDI 상승을 견인할 전망”이라고 예측했다.

알파경제 김상진 기자(letyou@alphabiz.co.kr)