|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 샤오미(1810 HK)의 2분기 실적이 시장 컨세서스를 상회했다.

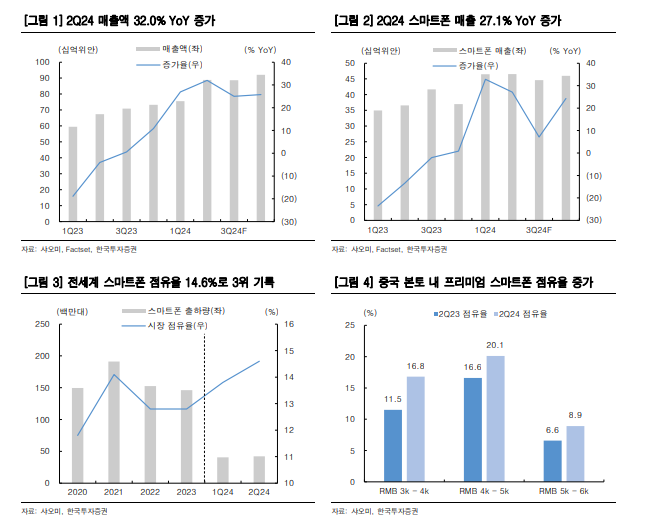

한국투자증권에 따르면, 샤오미의 2분기 매출액은 889억 위안으로 전년 대비 32% 증가하고, 조정 순이익은 62억 위안으로 20% 늘었다. 매출액과 순이익은 컨센서스를 각각 2% 와 22% 상회했다. 스마트폰과 AIoT, 인터넷 서비스 부문이 모두 견조한 성장세를 기록했다는 평가다.

2분기에 처음으로 공개된 전기차 매출액은 64억 위안이었다. 2분기 매출총이익률은 21%로 전년동기와 유사한 수준으로 AIoT 부문의 수익성 개선이 스마트폰의 하락분을 상쇄시키는 역할을 했고, 전기차 매출총이익률은 15%로 샤오펑(Xpeng)과 니오보다 높았다.

2분기에 샤오미의 스마트폰 출하량이 peer 대비 빠르게 늘어나면서 글로벌 시장점유율은 14.6%로 높아졌다. 기저가 높아지며 3분기 스마트폰 매출 성장률은 7%로 낮아지겠지만 3분기 출하량은 2분기보다 소폭 늘어날 전망이다.

이동연 한국투자증권 연구원은 "이는 스마트폰 점유율 상승세가 이어질 것이라는 의미"라며 "프리미엄 스마트폰 판매 비중이 높아지는 점도 긍정적"이라고 판단했다.

AIoT 부문은 에어컨, 냉장고, 식기세척기를 중심으로 판매가 늘어나며 3분기에도 매출이 21% 증가할 전망이다.

|

| (출처=한국투자증권) |

샤오미 경영진은 하반기에 전기차 판매가 늘어나고 수익성 또한 개선될 것이라는 점을 강조했다. 현재의 전기차 업황을 감안하면 샤오미 SU7에 대한 수요는 견조하며 수익성 또한 기대보다 높다는 평가다. 이는 2025년 상반기에 공개될 신모델에 대한 기대감을 높이는 요인으로 작용하고 있다.

이동연 연구원은 "전기차 부문이 예상보다 빨리 자리를 잡으면서 샤오미가 표방하는 ‘Human x Car x Home’ 생태계 구축이 부각되는 구간"이라고 판단하며, 샤오미에 대한 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)