|

| (출처=okta) |

[알파경제=김민영 기자] 옥타(OKTA)의 분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 옥타의 회계연도 2025년 3분기(2024년 8~10월) 매출액과 Non-GAAP 영업이익은 각각 6.7억 달러와 1.4억 달러로 전년 대비 14% 와 62% 증가했다.

매출액과 조정 영업이익은 컨센서스를 각각 2%, 15% 상회했다.

조정 주당순이익(EPS) 또한 0.67달러로 예상치인 0.58달러보다 견조했다. 구독 매출은 6.5억 달러로 전년 대비 14% 증가하며 탑라인(top line) 성장을 이끌었다는 평가다.

핵심 지표인 cRPO 또한 예상보다 견조했으며 잉여현금흐름도 컨세서스를 상회했다.

옥타의 4분기 가이던스도 견조한 수준이었는 평가다.

2025년 4분기(2024년 11월~2025년 1월) 매출과 cRPO, 조정 영업이익률 가이던스가 모두 시장 기대치를 넘어섰기 때문이다.

|

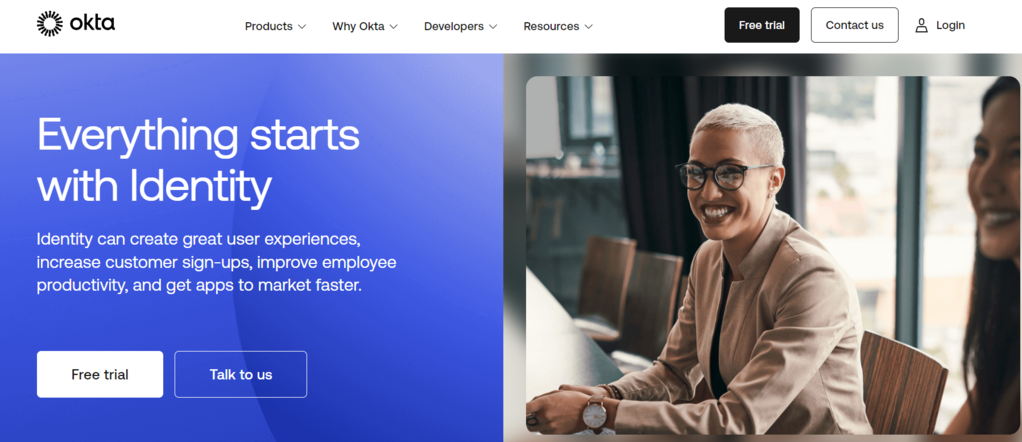

| 옥타 종목진단 (출처=초이스스탁) |

이동연 한국투자증권 연구원은 "OIG(Okta Identity Governance)를 포함한 신규 제품 판매가 bookings의 30%까지 높아지고 있는 점이 고무적"이라며 "3분기에 상위 10개 계약의 ARR(연간반복매출)이 100만달러를 초과한 점도 달라진 변화"라고 평가했다.

제품 포트폴리오 다양화와 대형 계약 증가는 실적의 안정성을 높여주기 때문으로 옥타는 데이터 유출 사태의 영향에서 벗어나 회복하는 구간에 진입했다는 판단이다.

이동연 연구원은 "사이버 보안 업체 중 밸류에이션 부담이 낮다는 점도 투자포인트"라며옥타에 대한 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

![[현장] "전적이 있으니까 난리를 치지"…최휘영은 李정부](/news/data/20260607/p1065623936541551_355_h2.jpeg)