|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 조선주가 이재명 대통령의 필리조선소 방문과 'MASGA' 관련 협력 기대감, 캐나다 잠수함 수주 기대와 HD 조선계열사의 합병안 의결 등 호재가 겹치며 상승세를 타고 있다.

NH투자증권에 따르면, 한미 정상회담을 계기로 조선, 원자력, 항공, 에너지(LNG), 핵심 광물 총 6개 전략 산업 분야에서 대규모 협력 MOU 체결 가능성이 높아졌다.

개별 기업별로는 HD현대중공업, 삼성중공업이 미국 조선·해양 인프라 투자 및 해군 MRO 협력이 전망된다.

◇ 한미 정상회담 후 미국 사업 구체화 전망

양승윤 유진투자증권 연구원은 "한-미 정상회담 이후 국내 주요 조선사들의 미국 관련 사업의 윤곽이 드러나기 시작했다"고 평가했다.

HD현대중공업은 서버러스 캐피탈과 투자 협약을 체결했고, 한화그룹은 필리조선소에 50억불을 투자하여 생산 CAPA를 20척으로 확대하는 계획을 발표했다.

삼성중공업도 미국 Vigor Marine과 미 해군 지원함 MRO 협업을 추진한다.

미국 사업에서 한화가 필리조선소 및 오스탈 투자, 미 해군 MRO 수행 이력 관점에서 앞서 나갔다면, 헌팅턴 잉걸스(HII)와 에디슨 슈에스트 오프쇼어(ECO)와 같은 현지 파트너와 협업을 통해 대응하던 HD현대가 승부수를 던졌다는 판단이다.

양승윤 연구원은 "구체적인 계획과 타임라인, 효과, 리스크는 지속 확인이 필요하겠으나, 미국이 쏘아올린 공에 분명 한국 조선의 판도가 바뀌기 시작했다"며 "미국의 조선 건조 능력 부족은 한국 조선업에 새로운 기회가 되고 있다"고 판단했다.

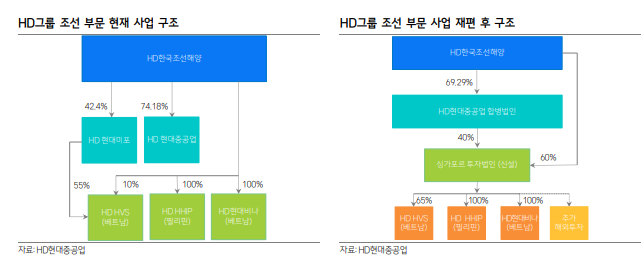

◇ HD그룹 조선 계열 사업 재편 긍정적

삼성증권에 따르면, HD그룹 조선 부문 사업 재편을 결정했다.

HD그룹의 조선 부문 사업 재편 계획은 크게 두 가지로 첫 번째는 HD현대중공업과 HD현대미포의 합병이다.

합병은 HD현대중공업이 HD현대미포 주주들에게 신주를 발행하여 흡수하는 방식으로 합병 비율은 1:0.4059146이며, 기존 주주들에게는 반대매수 청구권이 부여된다.

두 번째는 해외 조선업 투자를 위한 싱가포르 법인 설립이다. 기존 그룹 조선사가 각기 보유하던 해외 법인의 대주주를 신설 자회사로 단일화하고 추가 투자도 해당 법인이 주도한다. 싱가포르 법인을 통한 투자 부담은 HD한국조선해양과 HD현대중공업이 분담한다.

한영수 삼성증권 연구원은 "HD현대중공업과 HD현대미포의 수주 잔고 감안 시 실적상 시너지 발현에는 시일이 필요하다"면서도 "하지만 주식의 관점에서는 단기에도 긍정적 영향이 기대된다"고 판단했다.

사업 재편 계획으로 HD그룹의 방산 사업과 미국 진출에 대한 관심이 환기될 것으로 보인다.

경쟁사가 해당 모멘텀으로 양호한 주가 흐름을 보여 왔음을 고려할 필요가 있다는 분석이다.

현재 HD현대중공업이 엔진 사업을 근거로 누리는 프리미엄이 HD현대미포까지 확대될 가능성도 존재해 장기 관점에서도 긍정적인 효과가 예상된다.

한영수 연구원은 "HD현대미포의 주력인 유조선은 에너지 전환 이슈로 장기 전망에 불확실성이 존재한다"며 "HD현대미포를 활용하여 방산과 특수목적선 사업 확대한다는 그룹의 계획을 긍정적으로 판단하는 이유"라고 설명했다.

반대매수 청구권의 존재도 주식 수급에 우호적으로 작용할 것으로 전망된다.

|

| (출처=삼성증권) |

엄경아 신영증권 연구원도 "HD현대미포는 상대적으로 경쟁성이 있는 해외사업장 확장까지 성공하니 한국의 프리미엄 건조공간의 활용도가 과거 수준으로 올라오는데 한계가 있었던 것은 사실"이라며 "특수목적선이나 수출 방산 수주 건조에 활용하면 동일 사업장에서 높은 단가의 매출을 창출할 수 있다"고 평가했다.

중국 조선소의 저가공세와 경쟁하는 영역은 해외 사업장으로 돌리고, 국내 사업장에서는 다른 가치를 창출하는 전략이란 분석이다.

양승윤 유진투자증권 연구원은 "HD현대의 투자 결정은 미국 관련 기회 및 함정 기회 확대 되는 가운데, HMD의 건조 능력을 최대 활용하기 위한 전략으로 이해한다"며 "이번 HD현대중공업과 HD현대미포의 합병은 HD현대중공업은 방산 중심의 실적 성장의 기회"라고 판단했다.

HD한국조선해양에게는 중복 상장 할인 축소와 해외 야드 법인 주체, 통합 HD현대중공업의 실적 향유 기대감으로 작용할 것이란 전망이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)