|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 최근 스태그플레이션(Stagflation)에 대한 우려가 커지고 있다.

스태그플레이션은 경기 침체(Stagnation)와 함께 높은 인플레이션(Inflation)이 동반되는 현상을 의미한다.

대표적으로 1970~1980년대 오일쇼크로 인플레이션과 실업률이 동시에 급등하며 경기침체를 일으켰던 사례가 있다.

공교롭게도 미국 경제는 연준의 긴축 장기화로 성장이 둔화되는 와중에 트럼프의 관세 정책의 효과로 인플레이션이 다시 반등하고 있다. 경기 둔화와 인플레이션 상승의 방향성으로 보면 스태그플레이션의 조건이 일부 충족된 듯하다.

문다운 한국투자증권 연구원은 "다만 이를 급격한 실업률 상승과 침체를 동반한 스태그플레이션이라고 정의할 수는 없다"며 "동시에 가까운 시일내에 스태그플레이션으로 연결될 가능성도 제한적"이라고 판단했다.

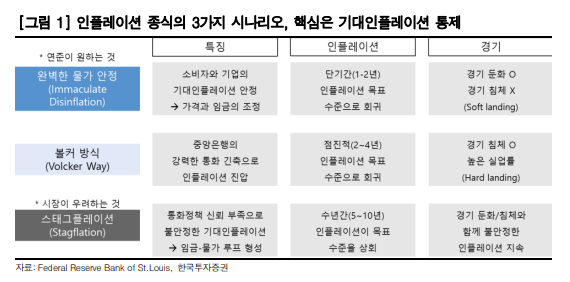

◇ 기대 인플레이션 통제가 관건

스태그플레이션이 현실화될지 여부는 가계와 기업의 기대 인플레이션에 달려있다는 분석이다.

경제 주체의 기대인플레이션이 연준 목표 2%에 부합해 안정될 경우 임금 등 가격 지표가 그에 맞춰 조정되며 완만한 경기 둔화와 함께 물가 안정을 달성할 수 있다.

반대로 연준이 기대인플레이션 통제에 실패할 경우 이는 임금-물가 루프를 통해 실제 인플레이션으로 연결되며 스태그플레이션을 발생시킨다.

이를 충분히 인지하고 있는 연준은 경기 하방 압력을 우려해 금리를 인하하면서도, 기대인

플레이션을 자극하지 않기 위해 물가에 대한 경계감도 충분히 보여줄 것이란 분석이다.

|

| (출처=한국투자증권) |

김성환 신한투자증권 연구원은 "8월 고용 부진과 연간 고용 벤치마크 하향 조정은 시장에서 주로 경기 침체 리스크로 해석되는 듯 하다"고 평가했다.

주가가 비싼 상황에서 고용 부진이 경기와 이익 침체로 이어진다면 현재 비싼 미국 증시 타격이 불가피하며, 미국 증시는 지금 매크로 리스크에 노출돼 상대 매력도가 떨어졌다는 관측은 수긍하기 어려우며, 주가도 고용 부진 내러티브를 무시하고 있다는 분석이다.

◇ 연내 고용, 경기 우려으로 인한 하락은 매수 기회

김성환 신한투자증권 연구원은 "연내 고용, 경기 우려 때문에 생기는 하락은 향후 대부분 매수 기회"라고 조언했다.

부진한 고용과 양호한 실적에서 어디에 무게를 둘지 문제인데, AI Capex가 순환적이기보다 구조적 성격을 띄고, 최근 기업이익 전망 개선이 전 업종을 통틀어 광범위하게 나타나고 있다는 점을 감안할 필요가 있다는 의견이다.

김성환 연구원은 "현재 정도의 고용 둔화는 구경제 매도 이유는 될 수 있지만 AI와 기술주 하락의 명분이 되기 어렵다"며 "만약 고용 우려가 향후 기술주를 잠식한다면, 이는 좋은 매수 기회"라고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)