|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 두산이 전자BG의 실적 레벨업에 성공했다. 이에 향후 전자BG의 성장성이 주가 방향성을 좌우할 핵심 요소가 될 것이란 평가다.

신한투자증권은 30일 두산 1분기 연결 기준 매출액은 전년 대비 18% 증가한 5조1000억원, 영업이익은 72% 급증한 3408억원을 달성하며 시장 추정치를 상회했다고 전했다.

특히 두산 자체 사업의 영업이익률은 26.7%에 달하며 수익성 측면에서 압도적인 경쟁력을 입증했다.

전자BG는 매출액과 영업이익이 전년 대비 각각 53%, 60% 증가하며 가파른 성장세를 보였다. 서버와 네트워크용 고속·고다층·저손실 하이엔드 CCL(동박적층판) 제품의 공급이 늘어난 것이 실적 개선의 핵심이다. 가동률 상승과 견조한 수요, 그리고 신제품 가세가 맞물리며 영업이익률은 전 분기 대비 7.0%p 상승한 30.1%를 기록했다.

서버 세대 변화에 따른 소재 사양 증가도 포인트다. 두산은 이에 대응하기 위해 태국에 2만2000평 규모의 부지 증설을 발표했다. 약 1800억원이 투입되는 이번 투자는 2028년 양산을 목표로 하고 있다.

|

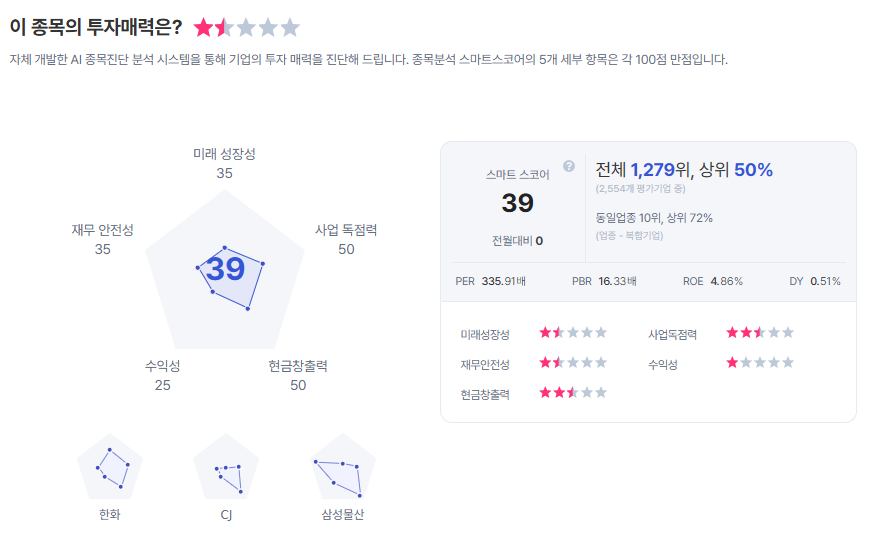

| 두산 종목진단 (출처=초이스스탁) |

오강호 연구원은 "전자BG의 실적 성장 가속화로 밸류에이션 재평가가 기대된다"라며 "업종 전반의 단가 인상 및 순조로운 증설 진행도 긍정적이다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 250만원으로 대폭 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)