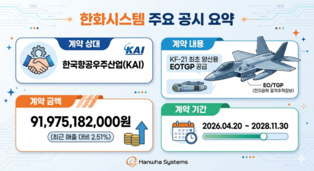

|

| 출처=크래프톤 홈페이지 |

[알파경제=이연우 기자] 크래프톤이 신작 게임의 못 미치는 성과에도 주가가 저평가되고 있다는 분석이 나왔다.

18일 신영증권은 크래프톤에 대해 은 신작 'The Callisto Protocol(TCP)'의 흥행 부진과 올해 기대작 출시가 없다는 점 등을 고려해 목표주가를 22만원으로 기존보다 42% 하향조정했다. 투자의견은 '매수'를 유지했다.

크래프톤 4분기 매출액은 4949억원, 영업이익은 1129억원으로 컨센서스에 부합하는 실적을 기록할 것으로 전망된다. 영업이익률의 전분기 대비 9.5%포인트 하락은 신작 TPC 출시 프로모션과 대규모 e스포츠 행사 PGC 개최에 기인했다.

김혜령 신영증권 연구원은 "TCP의 기대에 못 미치는 성과는 이미 주가에 반영되었다고 판단한다"며 "올해 기대작 출시가 없음에도 불구하고 영업이익 5000억원 달성이 가능하고, 4조원 가량의 현금성자산을 보유하고 있으며, 2024년과 2025년 파이프라인 준비에 국내 게임사와 비교해 가장 적극적이다는 점을 고려하면 현재 크래프톤의 주가는 현저하게 저평가되어 있다"고 판단했다.

|

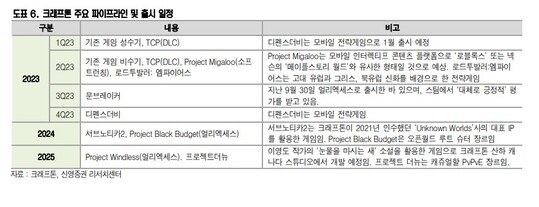

| 출처=신영증권 |

올해 항저우 아시안 게임과 일본 서비스 재개가 주가 상승의 촉매제로 작용할 것으로 전망된다.

‘PUBG M’은 오는 3분기 ‘항저우 아시안 게임’의 정식 종목으로 2022년 중국의 빅테크 규제로 인해 e스포츠 관련된 행사가 아예 개최되지 못했다는 점을 고려하면 이번 항저우 아시안 게임으로 PUBG M의 이용자 수 및 매출 반등에 효과가 있을 것이란 분석이다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)