|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] S-Oil이 전쟁 이후 유가 및 석유제품 가격 급등을 반영한 2026~2027년 실적 추정치가 상향 조정되고 있다.

신영증권은 12일 S-Oil 1분기 영업이익은 1조 2311억원(QoQ +190%, YoY 흑전)으로 컨센서스에 부합했다고 전했다.

정유 영업이익은 1조 390억원으로 전 분기 대비 361% 대폭 개선됐다. 중동 전쟁에 따른 유가 및 석유제품 가격 상승으로 재고효과와 래깅효과가 반영된 결과다. 다만 정제마진 강세에 따른 이익 영향은 3월 정기 보수 및 석유 최고가격제 기회 손실 반영으로 일부 상쇄했다.

석유화학 영업이익은 255억원으로 흑자전환했다. 아로마틱 스프레드 강세에 더해 재고 효과 871억원 발생한 결과다. 반면 원료가 급등에 따른 래깅효과로 윤활기유 영업이익은 전 분기 대비 20% 감소한 1666억원을 기록했다.

|

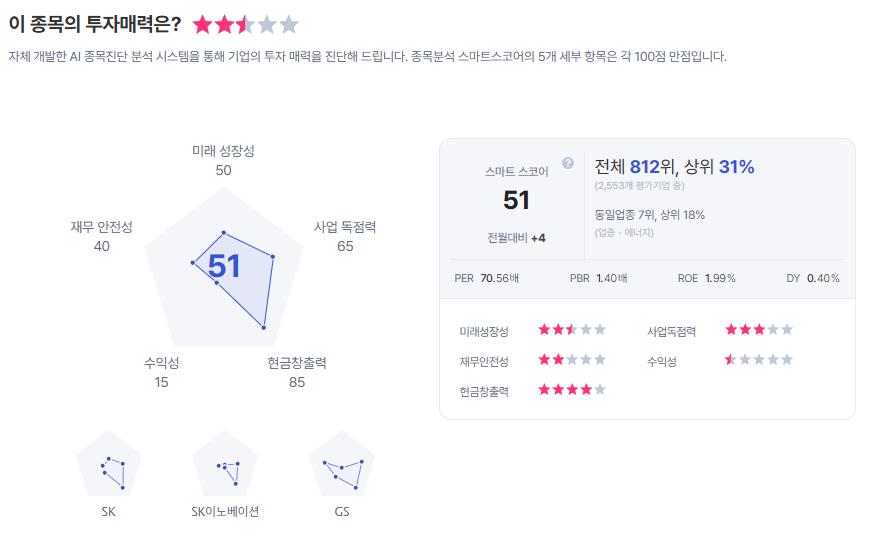

| S-Oil 종목진단 (출처=초이스스탁) |

신홍주 연구원은 "모회사 및 그 관계사와의 장기 원유 공급/운송 계약에 기반해 안정적으로 원유를 조달 중이며 정상 가동이 가능해 전쟁으로 상승한 유가/석유제품 가격은 종전 후 급락할 가능성 제한적이라 판단한다"라며 "전쟁 이전에도 낮았던 석유제품 재고 및 제한적인 설비 증설 상황을 감안하면 정유업은 전쟁 전보다 높고 긴 업사이클에 진입할 것"으로 예상했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 기존 11만원에서 14만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)