|

| 에스티팜 |

[알파경제 = 김혜실 기자] 에스티팜이 올해 상업화 물량의 누적으로 분기별 이익이 안정화되고, 이어서 2027년과 2028년 매출과 이익 성장을 이어나갈 것으로 전망된다.

하나증권은 9일 에스티팜에 대해 유전자치료제를 이루는 물질인 올리고뉴클레오티드를 모노머 생산부터 상업화 scale의 대량생산까지 생산할 수 있는 능력을 갖추고 있다고 평가했다.

GMP는 미국, 유럽 등을 포함한 주요 국가 스탠다드에 맞춰져 있고, 글로벌 빅파마부터 RNA 치료제 개발 바이오텍까지 다양한 고객사의 프로젝트를 상용화까지 성공시킨 경험도 보유하고 있다.

김선아 연구원은 "유전자치료제는 미국을 기준으로 환자수가 수 천명~수 백만명에 불과한 희귀 질환에서 고지혈증, 고혈압, 동맥경화증 등으로 넘어와 상용화가 이미 시작되고 있다"라며 "급격히 성장하는 시장에서 유전자치료제가 성장하자 새로운 경쟁사가 추가되는 분위기이나, Agilent와 1~2위를 다투는 규모의 CAPA, CMC 결함 없이 상업화까지 성공시킨 이력, 대량생산 능력, 초기 개발 단계부터 신뢰로 쌓아 온 고객사 풀 등을 따라오는 것은 결코 쉽지 않을 것"으로 평가했다.

올해는 주요 고객사의 프로젝트가 희귀 질환에서 일반 질환으로 넘어올 예정이다. 올레자르센(추정)이 가족성 킬로미크론 혈증으로 승인받은 후 고중성지방혈증 적응증을 추가하여 오는 6월30일 FDA 시판 허가 획득이 예상된다.

|

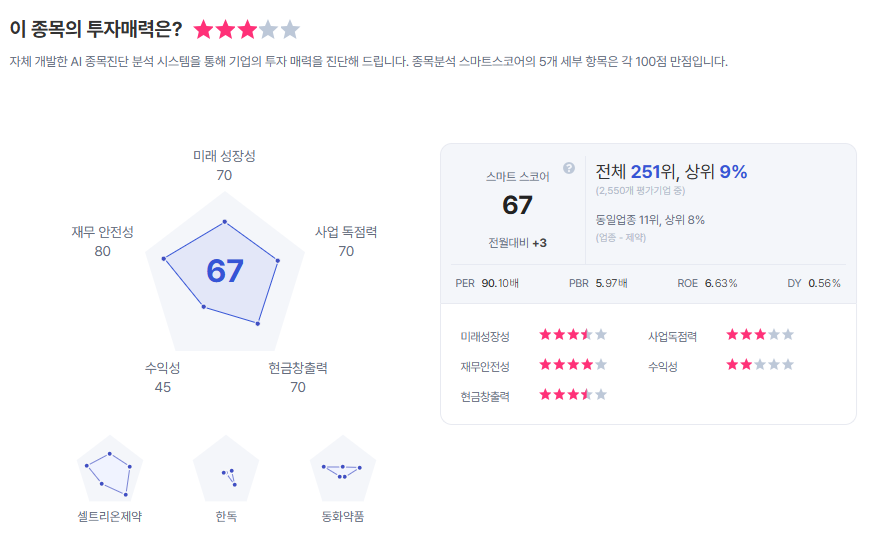

| 에스티팜 종목진단 (출처=초이스스탁) |

하반기에는 동맥경화증 치료제로 개발 중인 프로젝트가 임상3상 데이터 발표와 함께 NDA를 제출하면서, 2027년에는 출시 가능할 전망이다. 기존 제품의 매출도 2026년에 본격적으로 성장할 것으로 전망되는데, 작년 8월 유전성혈관부종으로 FDA 승인받은 프로젝트가 올해부터 본격적으로 판매를 시작할 것이고, 렉비오(추정)는 매출 성장 흐름이 이어질 전망이다.

김 연구원은 "상업화 프로젝트 외에도 다양한 초기 개발 단계의 고객들이 유입되고 있고, ASO에만 집중되어 있던 modality가 최근에는 siRNA까지 확장되는 등 다양화되고 있어 더욱 긍정적"이라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)