|

| (출처=스튜디오드래곤) |

[알파경제=김혜실 기자] 스튜디오드래곤가 3분기 시장 기대에 못 미치는 실적을 내놨다. 하지만 4분기 이후 2026년에도 이어질 실적 개선 가시성은 높다는 평가다.

한국투자증권은 7일 스튜디오드래곤 3분기 연결 매출액은 전년 동기 대비 51.1% 증가한 1365억원, 영업이익은 흑자전환한 105억원이라고 전했다.

큰 폭의 실적 개선에도 불구하고 컨센서스 대비로는 각각 20.2%, 33.1% 하회했다.

김정찬 한국투자증권 연구원은 "3분기 인식 예정이던 방영회차 중 11회차(친애하는X 6회차, 하츠코이도그즈 5회차)가 4분기로 이연됐고, 일부 로컬 판매 작품의 시청 성과 및 판매가 미진했던 영향"이라고 분석했다.

하지만 2025년 방영회차가 1분기 59회, 2분기 41회, 3분기 72회로 증가하면서 나타나는 실적 개선 방향성은 유효하고, '다 이루어질 지니'와 '폭군의 셰프' 등 주요 개별 작품의 시청 성과와 화제성은 우수한 상황이다.

|

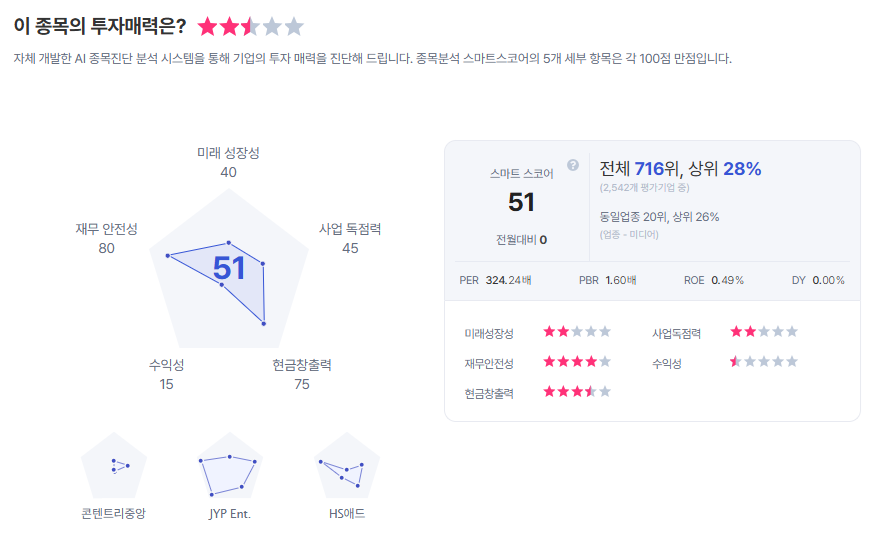

| 스튜디오드래곤 종목진단 (출처=초이스스탁) |

4분기에도 방영회차는 71회로 3분기와 유사한 수준이 예상되나 수익성은 더 개선될 것으로 기대된다.

김 연구원은 "'친애하는X', '태풍상사', '얄미운 사랑' 등 기대작이 다수 반영될 예정이고, 편성 작품 방영회차 46회차 중 '신사장프로젝트' 6회차를 제외한 40회차에 대한 글로벌 선판매가 완료돼 양호한 수익성이 예상된다"라며 "게다가 2026년 초 tvN 수목드라마 재개에 따른 제작 편수 증가가 예상되고, 개별 작품 성과의 호조가 이어지고 있다는 점이 긍정적"이라고 전했다.

이에 투자의견 '매수'와 목표주가 6만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 9일간의 도심 속 긴박한 추격전...늑대 ‘늑구’ 무사히 품으로](/news/data/20260417/p1065591808996532_390_h2.jpeg)