[알파경제 = 김혜실 기자] 글로벌 제약사 일라이 릴리가 GC녹십자의 미국 백신 개발 관계사인 큐레보(Curevo)를 인수하기로 했다.

이에 따라 녹십자가 대규모 현금을 확보하는 동시에 중장기 성장 동력을 확보하게 됐다는 평가가 잇따른다.

녹십자는 이번 계약으로 단기 재무 구조를 대폭 개선하는 것은 물론, 향후 자체 파이프라인 개발 및 글로벌 위탁생산(CMO) 매출과 로열티를 확보하며 선순환 구조에 진입할 것으로 전망된다.

|

| (사진= 제공) |

◇ 일라이 릴리, 대상포진백신 개발기업 큐레보 인수

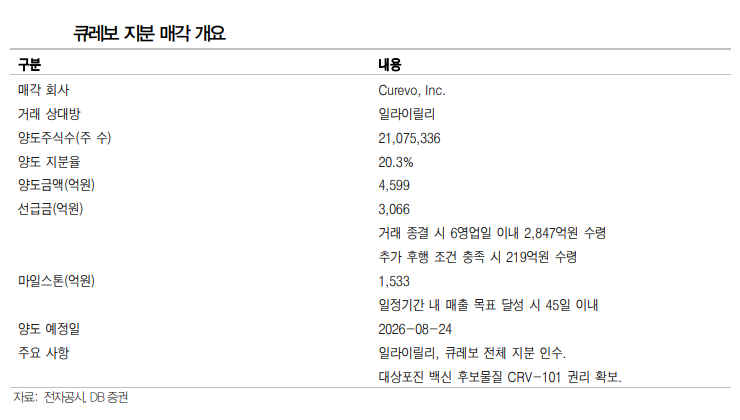

29일 금융투자업계에 따르면 일라이 릴리는 GC녹십자의 관계사인 미국 백신 개발 전문 바이오텍 큐레보를 최대 15억 달러(약 2조3000억원) 규모로 인수한다고 발표했다.

큐레보는 녹십자가 2017년 설립한 백신 개발 전문 미국 자회사로, 목암연구소와 공동개발한 대상포진 백신 후보물질 아메조스바테인(amezosvatein)을 보유하고 있다.

큐레보 지분 약 20.3%를 보유한 녹십자는 이번 인수로 릴리로부터 2억 300만 달러(3066억원)의 계약금을 수령하게 된다. 여기에 후행 조건 충족 시 219억원을 추가로 받으며, 향후 상업화 목표 달성 시 마일스톤 1억 100만 달러(1533억원)까지 확보해 지분 매각으로만 총 4600억원 안팎의 자금이 유입될 예정이다.

지분 매각 대금 중 계약금에 해당하는 약 3000억원의 현금은 릴리의 현지 기업결합 신고가 완료되는 오는 8월 말경 유입되어 올해 3분기 재무제표에 반영될 예정이다.

|

◇ '아메조스바테인' 라이선스 아웃 효과 획득

이번 지분 양도 계약은 단순한 지분 매각을 넘어 대상포진 백신 후보물질인 '아메조스바테인(CRV-101)'의 실질적인 라이선스 아웃(기술이전) 효과를 가지는 것으로 평가받는다. 릴리가 기존 녹십자와 큐레보 간의 사전 계약을 그대로 승계하기 때문이다.

정유경 신영증권 연구원은 "이번 지분매각 계약은 실질적으로 아메조스바테인의 라이선스 아웃 효과를 가지게 되는 것"이라며 "녹십자는 큐레보와 상업화 물질 공급 CMO 계약을 작년 10월 체결한 바 있어 상업화 후 총 소요 물량을 두 자릿수 비중으로 공급하게 되며, 이번 계약으로 한자릿수 초반의 로열티를 수령하게 될 것"으로 전망했다.

아메조스바테인은 글로벌 임상2b상까지 마치고 결과 공개를 앞두고 있다. 경쟁품목 싱그릭스 대비 통증이 적은 장점을 갖고 있어 2차 접종까지 완료하는 환자 비율이 높을 것으로 예상되어 상업화 시 빠른 시간 내 점유율 확보 및 매출 성장 가능할 전망이다.

글로벌 임상 3상은 자금력을 갖춘 일라이 릴리의 주도로 오는 2027년에 진입할 전망이다. 통상적으로 백신의 임상 3상 성공 확률이 일반 신약보다 높다는 점과 3상 진행에 약 2~3년이 소요된다는 점을 감안하면, 이르면 2030년경 본격적인 상업화와 시장 진입이 가능할 것으로 관측된다.

이명선 DB증권 연구원은 "알리글로의 미국 FDA 승인으로 cGMP 승인 경험이 있는 만큼 아미메조스타테인의 미국 및 유럽 GMP 승인 또한 어려움이 없으며 추가적인 CMO 계약도 기대할 수 있다"라고 평가했다.

|

◇ 글로벌 CMO·로열티의 선순환 시작

이번 매각으로 유입되는 대규모 자금은 녹십자의 단기 재무 부담을 완화하는 동시에 미래 성장을 위한 강력한 캐시카우 선순환 구조를 구축하는 발판이 될 것이란 평가가 주를 이룬다.

우선 3000억원의 현금은 우선적으로 차입금 상환에 쓰여 순차입금 부담을 대폭 경감시킬 예정이다. 아울러 오창공장의 피하주사(SC) 라인 증설 및 면역글로불린 SC제형 등 자체 핵심 파이프라인 개발을 위한 R&D 투자 여력도 대폭 확대할 전망이다.

장기적으로는 2030년 이후 아메조스바테인이 출시되면 녹십자의 실적이 가파르게 증가할 가능성도 점펴진다.

김민정 DS투자증권 연구원은 "GSK의 싱그릭스는 2025년 기준 연간 약 7조2000억원을 기록한 블록버스터다"라며 "뛰어난 안전성을 바탕으로 아메조스바테인이 시장 진입할 경우 피크 기준 로열티 연 1000억원, CMO 연 600억원 이상의 매출을 달성할 것"으로 전망했다

허혜민 키움증권 연구원은 "글로벌 CMO 물량 공급과 매출 기반 로열티 등으로 추후 출시된다면 캐시카우 역할을 톡톡히 해줄 것"이라며 "큐레보의 아메조스바테인 상업화 관련 CMO와 로열티 가치를 반영하여 SOTP 방식으로 목표주가 산정 방식 변경하고, 차입금 상환을 감안하여 목표주가를 상향한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)