|

| 전남 나주시 빛가람동 한국전력공사 본사 사옥. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한국전력이 오는 5월부터 북미 대형원전 투자 논의가 본격적으로 진행되면서 글로벌 원전 디벨로퍼로서의 첫 걸음이 예상된다.

NH투자증권은 9일 한국전력 연결기준 1분기 매출액은 전년 동기 대비 3% 증가한 24조8000억원, 영업이익은 8% 증가한 4조1000억원으로 전망했다. 컨센서스 대비 소폭 하회할 전망이다.

급등한 국제 유가를 반영해 2026년 영업이익은 13조원으로 기존 20조원에서 하향 조정했다.

이에 투자의견은 '매수'를 유지하며 목표주가는 6만8000원으로 15% 하향 조정했다.

이민재 연구원은 "투자의견을 유지하는 이유는 미국과 이란의 전쟁으로 2026년 실적 부진은 불가피하지만, 중장기 원자력에 대한 관심이 확대됐기 때문"이라며 "다만 목표주가를 하향하는 이유는 2026년 두바이유 전망치를 배럴당 75달러(기존 65달러)로 변경하며 2027년 BPS를 3% 낮추고, 목표 PBR을 0.546배로 조정했기 때문"이라고 설명했다.

|

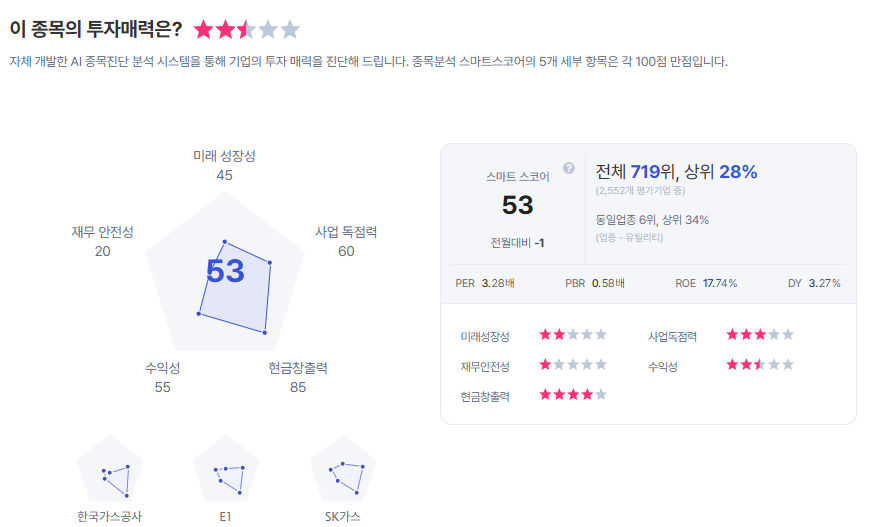

| 한국전력 종목진단 (출처=초이스스탁) |

이 연구원은 "한국전력 중심 북미 대형원전 건설은 중장기 4세대 SMR, 농축 사업의 첫 걸음"이라며 "올해부터 북미를 시작으로 AP1000, APR1400 노형을 망라하는 글로벌 디벨로퍼로의 전환을 기대할 수 있다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)