한국투자증권은 대우건설이 2022년 4분기(잠정 기준) ▲매출 3조 248억원(+24.0% YoY) ▲영업이익은 2035억(-0.4% YoY, OPM +6.7%)으로 예상된다고 밝혔다.

시장 컨센서스와 비교해 매출액은 8.4% 상회, 영업이익은 7.5% 상회하는 것이다.

4분기 주택·건축 부문 원가율은 89.5%로 전분기 대비 1.3%p, 전년 동기 대비 3.8%p 상승했지만, 베트남 시행 법인인 THT의 2단계 2차 빌라 분양 매출 덕분에 시장 예상치를 상회했다.

시행 사업 특성상 매출은 준공 후 수분양자들이 입주하는 시점에 인식한다.

따라서 예상 분양 매출 4000억원 중 2700억원(입주율 고려), GPM 40.1%를 4분기 실적 추정치에 반영했다.

강경태 한국투자증권 연구원은 “대우건설은 커버리지 중인 종합 건설사 4군 중 해외 현장에서 외형과 수익성을 동시에 챙겨가고 있는 유일한 건설사”라고 말했다.

이와 함께 착공 후 1년이 지난 현재 ▲나이지리아 LNG T7 현장 ▲이라크 Al faw 항만 현장 공정은 원활하며, 해당 국가에서 발주되는 공사에 단독으로 입찰하는 수의계약 방식 일감을 올해 안에 추가로 만들어 낼 전망이다.

그는 이어 “착공 사이클이 감소세로 접어드는 올해부터 주택/건축 부문 실적 부진을 견뎌내게 하는 중요한 재료”라고 분석했다.

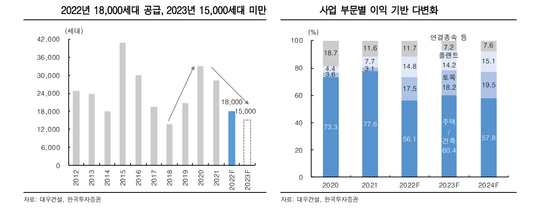

대우건설은 지난 2020년 이후 착공 실적이 매년 감소해왔고, 악화되는 분양 경기를 대비해 올해는 1만5000세대까지 감소할 전망이다.

강경태 한국투자증권 연구원은 “착공 실적 감소는 주택 매출액 감소로 이어지는 반면, 원가율 부담은 여전해 감익을 피해가기 어려워 보인다”면서 “정부의 1.3 대책 이후 건설사 밸류에이션 매력도가 부각되는 현재, 지방 기착 공 현장 미분양 물량의 해소 속도에 따라 추가 반등 여부가 결정될 것’이라고 판단했다.

한국투자증권은 투자의견을 매수로 유지하지만, 목표주가는 6,500원으로 9.7% 하향한다. 목표 주가는 12개월 선행 BPS 10,468원에 목표 P/B 0.62배(ROE 7.8%, COE 10.5%)를 적용해 산출했다.

알파경제 김상진 기자(letyou@alphabiz.co.kr)