|

| 출처=네이버 |

NAVER에 대해 비용 통제 노력이 본격화되고 있고 글로벌 사업 가시화가 기대된다는 분석이 나왔다.

13일 DB금융투자는 NAVER에 대해 주가수익비율(PER)이 28배로 과거 대비 낮은 수준인데다 주력 사업인 커머스는 여전히 동종 그룹 대비 견조할 것으로 전망된다며 목표주가 29만원과 투자의견 '매수'를 유지했다. 글로벌 사업 가시화, 클라우드 가치 부각 등 기대 요인들도 유효하다는 분석이다.

4분기 NAVER의 매출액은 전년 동기 대비 15% 증가한 2조2000억원, 영업이익은 6% 줄어든 3327억원으로 컨세서스를 소폭 하회할 것으로 예상된다.

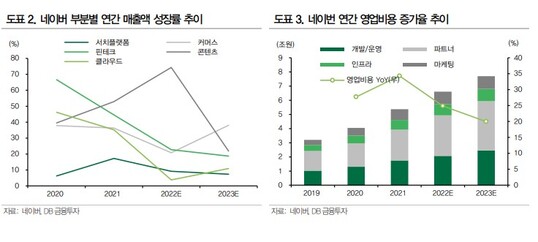

서치플랫폼은 대외환경 부진에 따른 DA성장률 둔화가 지속되지만 커머스는 신규 버티컬인 브랜드스토어와 크림 등의 거래액 고성장에 힘입어 양호한 매출 성장세가 이어질 것으로 보인다.

파이낸셜도 오프라인 거래처 확대로 인한 페이서비스 매출 증가가 지속될 전망이다.

|

| 출처=DB금융투자 |

황형준 DB금융투자 연구원은 "경기 침체 영향으로 네이버가 주력하고 있는 광고 및 이커머스시장 둔화에 대한 우려가 올해 이어질 것으로 보인다"면서도 "하지만 비용 통제 노력이 본격화되고 있는 가운데 브랜드스토어에 기반한 커머스 매출 전환율 개선, 그리고 북미 콘텐츠 IP·리커머스, 일본 검색 광고 솔루션 등의 글로벌 사업의 가시화 등의 기대 요인이 모멘텀으로 작용할 가능성이 여전히 유효하다"고 판단했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)