|

| 출처=엔씨소프트 |

엔씨소프트가 신작 모바일 게임과 해외시장 성장으로 실적 개선이 기대된다.

13일 유안타증권은 엔씨소프트에 대해 지난해는 신작 게임 출시 지연으로 부진했지만 올해는 모바일 게임 출시와 북미와 유럽, 중국 등 해외시장 성장, 인건비 감소로 실적이 상향될 것이라며 목표주가를 기존 53만원에서 63만원으로 올려잡았다. 투자의견은 '매수'를 유지했다.

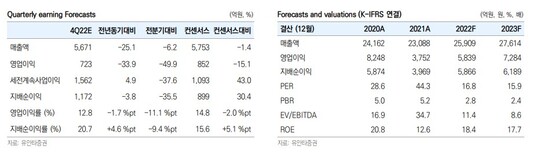

4분기 엔씨소프트의 매출액은 전년 동기 대비 25% 줄어든 5671억원, 영업이익은 34% 감소한 723억원으로 컨세서를 하회할 것으로 보인다.

신작 게임 출시가 없는 가운데 기존 게임 '리니지M'의 3분기 이벤트 효과가 소멸됐기 때문으로 분석된다. 여기에 3분기 과소계상된 인건비의 이월과 상여 지급 등에 의한 인건비 상승, 마케팅비 증가, ‘NC다이노스’ 관련된 비용 증가도 영업이익 감소 요인으로 꼽힌다.

|

| 출처=유안타증권 |

이창영 유안타증권 연구원은 "올해는 'TL'을 비롯한 신작 모바일게임 4종이 출시 예정이고, 최근 북미와 유럽 다중접속역할게임(MMORPG) 시장 성장, 중국 판호 확대 등 해외 시장이 동사에게 유리하게 변화하고 있다"며 "지난해 인건비 감소에 이어 올해도 한 자릿수 증가에 그칠 것으로 예상돼 올해에는 실적과 멀티플의 동반 상향이 기대된다"고 분석했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)