|

| 사진=DB손해보험 |

[알파경제=김혜실 기자] DB손해보험이 양호한 보험주 중 유일하게 상승여력을 보유한 종목이라는 평가가 나왔다.

한화투자증권은 16일 DB손해보험에 대해 관리급여 도입을 목전에 두고 수익성 격차가 더 벌어질 것으로 평가했다. 이에 DB손해보험의 목표주가를 17만5000원으로 기존 대비 15% 상향했다.

김도하 한화투자증권 연구원은 "자본안정성, 수익성, 배당 매력 등의 지표가 모두 양호한 보험주는 많지 않다"라며 "이 중 유일하게 상승여력을 보유한 DB손해보험를 최선호주로 유지한다"라고 말했다.

|

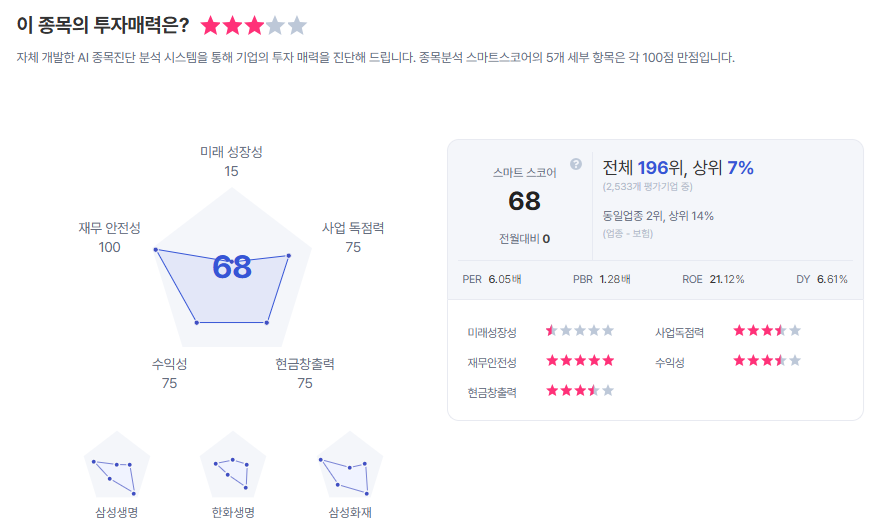

| DB손해보험 종목진단 (출처=초이스스탁) |

DB손해보험의 2분기 말 K-ICS비율은 213%, Tier1비율은 80%(9월 발행한 적격 신종자본증권 포함 시 +8%p)로, 규제 강화 일정을 감안해도 충분히 건전하다는 평가다.

김 연구원은 "자본을 기반으로 비즈니스를 영위하는 금융사에게 자본비율은 높을수록 좋은 것이 아니라 적정 수준일 때가 좋은 것"이라며 "자본이 감소 중인 보험업권의 현황을 고려해 ROE가 아닌 ROA로 비교할 때, ROA 3%대를 나타내는 것은 상장사 중 DB손해보험이 유일하다"라고 말했다.

김 연구원은 "여기에 DB손해보험은 2028년까지 주주환원율을 35%로 확대하는 내용의 밸류업 정책을 공시한 바 있다"며 "업종 내 가장 높은 수익성과 지속적인 환원율 확대를 기반으로, 배당이 가능한 보험사 중 기대 수익률 또한 가장 높을 것"으로 예상했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)