GS건설의 미분양 물량이 급격히 증가하고 있다.

16일 업계에 따르면 GS건설은 지난해 6월 전국 주택 미분양이 2만7000호에서 11월 5만8000호로 증가했다. 그러면서 GS건설의 수익성도 급감하고 있다.

하이투자증권은 GS 건설의 작년 4분기 매출 3조원(+15.3% YoY), 영업이익 1170억원(-39.3% YoY)이 예상된다고 전망했다.

매출액과 영업이익은 시장 컨센서스를 각각 2.5%, 9.4% 하회했다.

작년 4분기 900억원의 일회적 비용 기저효과에도 영업이익이 전년 동기 대비 큰 폭으로 감소할 것으로 전망된다.

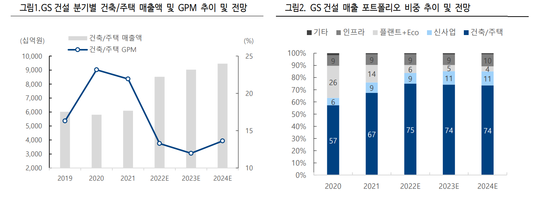

특히 영업이익 부진의 가장 큰 원인은 건축 및 주택 사업 부문의 수익성이 감소하면서 발생했다.

배세호 하이투자증권 연구원은 “주택 경기의 영향을 많이 받는 GS 건설 주가는 현재 부동산발 악재가 대다수 반영된 것”이라면서 “향후 주택 경기의 악화보다는 개선에 더욱 민감하게 반응할 것으로 예상된다”고 말했다.

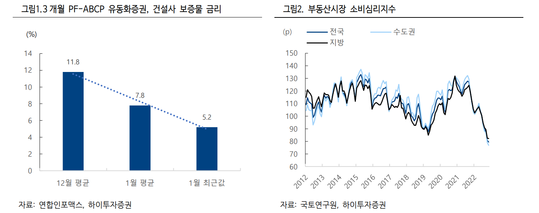

현재 한국의 금리 인상 기조는 마무리를 향해 가고 있다.

이와 함께 PF-ABCP 3 개월 건설사 보증물 금리도 안정세를 찾아가고 있다(2022 년 12 월 12% → 2023 년 1 월 5.2%).

그는 이어 “현재의 부동산 심리와 금리 수준을 고려했을 때 당장의 주택 경기 회복은 어렵지만, 2023년 하반기로 갈수록 주택 경기는 완만한 회복세를 보일 것”이라고 예상했다.

하이투자증권은 GS건설에 대해서 투자의견 Buy, 목표주가 35000 원을 유지했다.

알파경제 김상진 기자(letyou@alphabiz.co.kr)